Aktienanalyse Admiral Group PLC

Das britische GEICO?

Admiral ist ein britisches Versicherungsunternehmen, das hauptsächlich Kfz-Versicherungen anbietet. Im Gegensatz zu vielen anderen Versicherern, ist es ein Direktversicherer. Das Unternehmen verkauft direkt an den Endkunden und übergeht damit Broker und Makler. Durch den Entfall der Provisionszahlungen, kann Admiral die eigenen Produkte (Versicherungen) günstiger anbieten als die Konkurrenz. Die niedrigen Kosten hat das Unternehmen zu einem Wettbewerbsvorteil ausbauen können, da sie die Kostenführerschaft innehaben. Admiral wird in Investorenkreisen als das moderne GEICO bezeichnet, denn GEICO gilt/galt als das Vorzeige-Versicherungsunternehmen an der Börse. Seit 1996 ist es aber komplett in der Hand von Berkshire Hathaway.

Admiral ist 1993 mit der Absicht des Direktvertriebs gegründet worden. Anfangs (in den 90er Jahren) wurden die Kunden über die Gelben Seiten akquiriert. Daher kommt auch der Name Admiral, denn die Gelben Seiten sind alphabetisch sortiert und mit den Anfangsbuchstaben „Ad“ ist man sehr weit vorne zu finden. Seit 2002 erfolgt die Kundenakquise online, über eigens aufgebaute Preisvergleichswebseiten. Die Preisvergleichswebseiten sind eine Win-win-Situation, denn durch die Kostenführerschaft ist man selbst einer, meistens der günstigste Anbieter. Sollte sich der Kunde doch für einen Versicherer entscheiden, erhält Admiral von diesem eine Vermittlungsprovision. Dieses Modell funktionierte für rund 20 Jahre sehr gut. In 2021 hat das Unternehmen alle seine Preisvergleichswebseiten unter dem Namen Penguin Portals zusammengefasst und für rund 460 Mio. Pfund verkauft. Hintergrund dazu ist, dass das Versicherungsgeschäft in den vergangenen Jahren so stark stieg, dass die Einnahmen aus dem Webseitengeschäft in Relation gesehen keinen relevanten Anteil mehr hatten. Durch die niedrigen Kosten und die damit einhergehenden niedrigen Prämien wird Admiral auch weiterhin auf den Webseiten sehr weit oben stehen. Außerdem ist es schwierig, diese komplett unabhängig/unparteiisch zu betreiben. Durch den Verkauf gibt es diesbezüglich keine rechtlichen Risiken mehr.

Die Kostenführerschaft beruht nicht nur auf dem Geschäftsmodell, sondern auch auf weiteren Faktoren. Z.B. befindet sich der Unternehmenssitz in Cardiff, der Hauptstadt von Wales und damit fernab der Mega-Metropolen, wo die Konkurrenten sitzen. Durch das niedrige Lohnniveau sind die Lohnkosten dort geringer als in den Großstädten.

Ein weiterer Vorteil von Admiral ist die grundsätzliche Ausrichtung des Geschäftsmodells. Klassische Versicherer nehmen Prämien ein und investieren diese. Die Gewinne dieser Versicherer entstehen durch eine Kapitalanlage der eingenommenen Prämien. Admiral geht aber einen anderen Weg. Sie verkaufen einen Großteil ihrer Versicherungen weiter, hauptsächlich an Rückversicherer. Hauptabnehmer ist die Munich Re und nur 22% der KFZ-Prämien verbleiben bei Admiral. Das bedeutet, dass auch nur das damit verbundene Risiko im Unternehmen verbleibt. Zusätzlich zu den Versicherungspolicen verdient Admiral Geld mit Zusatzleistungen, wie z.B. Pannenhilfe, Ersatzmietwagen, etc. Mit diesen Services lassen sich wahrscheinlich viel höhere Margen erreichen als mit einer normalen Police.

Durch dieses Geschäftsmodell muss Admiral nur einen kleinen Teil der Gewinne investieren. Den Großteil schüttet das Unternehmen als Dividende aus, da nur wenig Kapital für Schadensfälle vorgehalten werden muss. Außerdem wird kaum Kapital für zusätzliches Wachstum benötigt.

Das Kerngeschäft sind Kfz-Versicherungen, mittlerweile werden aber auch Hausratsversicherungen angeboten. Im Jahr 2017 ist Admiral auch in die Vergabe von Krediten eingestiegen. Außerhalb Großbritanniens ist das Unternehmen inzwischen noch in Frankreich, Italien, Spanien und den USA tätig. Das internationale Geschäft ist der große Wachstumstreiber im Konzern, jedoch seit jeher unprofitabel. Im Kernmarkt Großbritannien sind die Margen sensationell. Bisher konnte Admiral an diese Erfolge im internationalen Bereich nicht anknüpfen. Ganz überraschend ist dies nicht, denn Frankreich, Italien und Spanien sind nicht die klassischen Länder für hochprofitable Geschäfte. Der US-Markt ist wegen seiner Größe natürlich ein sehr attraktives Ziel, jedoch ist hier die Wettbewerbssituation durch die große Konkurrenz schwierig. Zudem gibt es dort schon „Discount-Versicherer“, wie die schon angesprochene GEICO. Dementsprechend stehe ich dem internationalen Geschäft eher skeptisch gegenüber.

Richtig interessant macht Admiral nicht das differenzierte Geschäftsmodell, sondern die positive Unternehmenskultur. Über diese wird in jedem Unternehmen viel geredet, aber bei Admiral wird sie tatsächlich gelebt. Das Unternehmen ist seit 2001 jedes Jahr zu einem der besten Arbeitgeber Großbritanniens gekürt worden. Kein anderes Unternehmen hat dies über einen solchen Zeitraum jemals geschafft. Ich halte nicht viel von solchen Auszeichnungen, trotzdem ist eine solche Serie eine Errungenschaft, die nicht unbeachtet bleiben sollte. Außerdem sind alle Mitarbeiter Aktionäre des Konzerns, da ein Teil des Gehalts in Aktien ausgezahlt wird. Bei vielen Unternehmen ist dies nur auf der Managementebene der Fall. Nach ca. 10 Jahren entspricht die jährliche Dividende einem 13. Bruttomonatsgehalt. Dies ist in Großbritannien besonders attraktiv, da Dividenden dort steuerfrei sind. Auf die Dividende werde ich später noch genauer eingehen, da diese nicht nur für die Mitarbeiter interessant ist. Am deutlichsten lässt sich die positive Unternehmenskultur daran festmachen, dass es eine Abteilung gibt, die „ministry of fun“ (Ministerium für Spaß) heißt. Diese Abteilung plant coole Aktionen und Events für die Mitarbeiter. Die Unternehmenskultur sorgt für eine niedrige Fluktuationsrate und befähigt Admiral Talente anzuwerben, trotz unterdurchschnittlicher Bezahlung (im Vergleich zum Wettbewerb). Dies senkt wiederum die Kosten des Konzerns und stärkt die Wettbewerbsposition.

Rentabilität

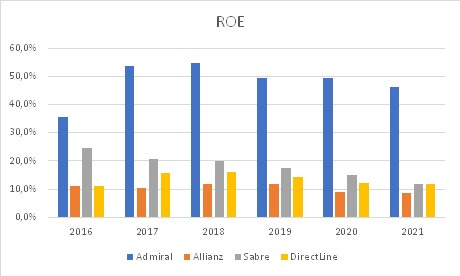

Die Erwähnung der Kostenführerschaft zieht sich wie ein roter Faden durch diese Analyse, deshalb ist in der folgenden Abbildung die Entwicklung der Eigenkapitalrendite (ROE) von Admiral und den wichtigsten Konkurrenten zu sehen. Hinzu kommt die Allianz, um einen Vergleich zu einem traditionellen Versicherer ziehen zu können.

Quelle Basisdaten: Tikr.com

Es ist deutlich erkennbar, dass die Eigenkapitalrentabilität von Admiral deutlich höher ist, als die der anderen Versicherer. Interessanterweise liegt die Rendite der beiden anderen Direktversicherer nicht mehr deutlich über der Rendite der Allianz. DirectLine konnte nie wirklich substantiell höhere Renditen als die Allianz erwirtschaften. Sabre hingegen hat dies in der Vergangenheit geschafft, der Trend ist jedoch seit 2016 negativ. Mittlerweile sind Sabre und DirectLine gleich auf.

Die höhere Rendite erzielt Admiral durch die Kostenführerschaft. Ein solcher Wettbewerbsvorteil ist teilweise kritisch zu sehen, denn wenn der einzige Vorteil der niedrige Preis ist, kommt es zu Problemen, sollte jemand diesen unterbieten können. Jedoch scheint Admiral einiges richtigzumachen, denn in den letzten 15 Jahren haben einige Versicherer versucht dieses Geschäftsmodell zu kopieren, sind aber allesamt gescheitert oder konnten es nicht so profitabel wie Admiral aufziehen.

Der Kurs von Admiral ist im Juli stark eingebrochen, nachdem Sabre verkündet hat, dass die Inflation ihnen durch höhere Schadenssummen und steigende Rückversicherungskosten schade. Durch die Inflation steigen die Kosten schneller als die Prämien angehoben werden können. Dementsprechend ist die Inflation eine Gefahr für die Rentabilität der Versicherer.

Das Gute ist, dass Admiral in 2021 mit Munich Re langfristige Rückversicherungsverträge abgeschlossen hat. Diese werden sehr wahrscheinlich zu besseren Konditionen erfolgt sein, als wenn sie dieses Jahr abgeschlossen worden wären. Damit sollten die Auswirkungen der Inflation eingedämmt/abgeschwächt werden. Admiral gibt an, dass die Schadenssummen in H1 durch die Inflation um ca. 11% gestiegen sind. Das Unternehmen hat darauf reagiert und die Prämien für Neuabschlüsse seit März um 16% erhöht. Außerdem hat Admiral angekündigt, im 2. Halbjahr Marge über Wachstum zu stellen, sollte die hohe Inflation bestehen bleiben.

Dividende

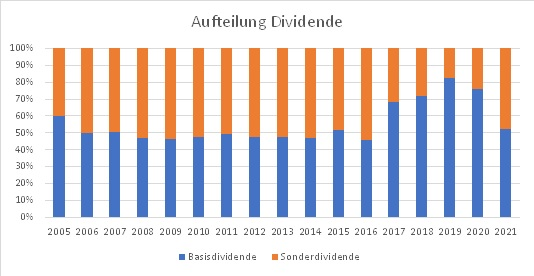

Wie schon erwähnt, wird ein Großteil des Gewinns ausgeschüttet. Die jährliche Dividende besteht aus zwei Komponenten: der Basis-Dividende, die 65% des Gewinnes ausmacht und einer Sonderdividende. Diese wird zwar jedes Jahr gezahlt, aber die Höhe variiert. In der Regel werden inkl. Sonderdividende jedes Jahr rund 90-95% des Gewinns ausgeschüttet. Seit der Dividendenaufnahme im Jahr 2005, ist die Basisdividende nur einmal gesenkt worden! Durch die Sonderdividende lag die Gesamtausschüttung aber auf Vorjahresniveau. Eine richtige Kürzung hat es bisher nicht gegeben. In der folgenden Grafik ist die Zusammensetzung der Ausschüttung abgebildet.

Quelle Basisdaten: Admiral Investor Relations

Bis auf die Jahre 2017-2020 ist die Zusammensetzung der Dividende immer ziemlich ausgeglichen gewesen. Durch die jährliche Sonderdividende kann das Unternehmen die Ausschüttungen besser steuern und den wirtschaftlichen Gegebenheiten anpassen.

Die Basisdividende ist seit 2005 mit einer jährlichen Wachstumsrate (CAGR) von 14,65% gesteigert worden! Die gesamte Dividende (inkl. Sonderdividende) ist sogar noch stärker gestiegen. In der folgenden Abbildung ist das Basisdividendenwachstum der letzten Jahre zu sehen.

Das hohe Wachstum der Basisdividende ist über beide Betrachtungsweisen deutlich zu erkennen. Ich bin davon ausgegangen, dass die Wachstumsraten mit der Zeit abflachen. Wie schon erwähnt, ist die Basisdividende nur in 2016 gesenkt worden.

Bewertung

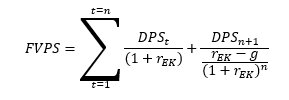

Die Bewertung von Versicherungsunternehmen ist eine Wissenschaft für sich und nicht einfach. Zur Bewertung der Admiral-Aktie verwende ich ein 2-stufiges Dividend-Discount-Model. Ich bin kein Freund von Unternehmensbewertungen auf der Basis von Dividenden. In diesem Fall ist dieses Vorgehen aber angebracht, da Admiral zwischen 90% und 95% des Gewinnes ausschüttet. In der folgenden Grafik ist die Formel zur Berechnung des fairen Werts abgebildet.

Die erste Stufe des Modells errechnet den Wert, der durch die Dividenden in den nächsten 5 Jahren entsteht. Dazu nehme ich ein Dividendenwachstum von 9% p.a. und Eigenkapitalkosten von 10% an. In der zweiten Stufe wird der Terminal Value über das Gordon-Growth-Model bestimmt. Die Eigenkapitalkosten bleiben bei 10%, jedoch wird das Dividendenwachstum auf 3% p.a. gesenkt, da ich davon ausgehe, dass Admiral langfristig die Dividende leicht oberhalb der Inflation steigern kann.

In der folgenden Abbildung sind die Ergebnisse der Berechnungen zu sehen.

Aktuell liegt der Kurs der Admiral-Aktie bei 2.183,16 GBX und damit rund 11% unterhalb des fairen Werts. Damit ist die Aktie als fair bewertet anzusehen. Trotz einer fairen Bewertung der Aktie, beträgt die Dividendenrendite über 6% (erwartete Dividende der Analysten für 2022 von 136,31 GBX)!

Fazit

Diverse Investoren bezeichnen Admiral als wundervolles Unternehmen. Ich habe mit dieser Bezeichnung meine Bauchschmerzen, jedoch ist dies nicht ganz von der Hand zu weisen. Auf jeden Fall handelt es sich um ein qualitativ hochwertiges Unternehmen, das auch ich als wundervoll bezeichnen werde, wenn sie das internationale Geschäft auf Kurs bringen, damit dieses ähnlich profitabel wird wie das UK-Geschäft.

Die Aktie ist fair bewertet und kein Deep Value Investment. Dies ist aber bei einem solchen Geschäftsmodell nicht verwunderlich. Dementsprechend ist Admiral in den letzten Jahren nie günstig gewesen, denn Qualität hat ihren Preis. Momentan ist das Unternehmen allerdings so niedrig bewertet wie seit Jahren nicht mehr. Für Admiral sind die derzeitigen Probleme im Versicherungsbereich eher eine Chance.

Disclaimer: Habe die Admiral Aktie auf meiner Beobachtungsliste und/oder in meinem Depot.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.