Aktienanalyse Amadeus FiRe

Ein kleines Ostergeschenk :)

Amadeus Fire ist ein deutscher Personaldienstleister, dessen Geschäft sich in zwei Segmente aufteilt. Das erste Segment sind die Personaldienstleistungen. Amadeus Fire ist auf die Vermittlung von Fach- und Führungskräften im kaufmännischen und IT-Bereich spezialisiert. Die Dienstleistungen umfassen:

Zeitarbeit

Personalvermittlung

Interim- und Projektmanagement

Die klassische Zeitarbeit ist im kaufmännischen und IT-Bereich eher unterrepräsentiert und machte in 2022 nur rund 14% des Zeitarbeitsmarktes aus. Dies ist logisch, da das Finanz- und Rechnungswesen, sowie die IT sensible Bereiche sind.

Derzeit ist durch den Fach- und Führungskräftemangel die Nachfrage nach Personalvermittlung sehr hoch. Deshalb erwartet Amadeus Fire, dass eine konjunkturelle Eintrübung keinen großen Effekt auf dieses Geschäft haben wird. Die Personalvermittlung ist die wichtigste Tätigkeit des Unternehmens, obwohl durch Zeitarbeit mehr Umsatz erzielt wird. Mit der Personalvermittlung lassen sich sehr hohe Margen erzielen, die Bruttomarge liegt nahe der 100%!

Das Interim- und Projektmanagement ist deutlich konjunkturabhängiger und volatiler. Hier werden (sehr wahrscheinlich) Spezialisten in Unternehmen für bestimmte Tätigkeiten/Projekte geschickt. Solche Projekte werden von den Unternehmen eher in guten Zeiten durchgeführt.

Das zweite Segment ist die Weiterbildung. In diesem Segment werden Weiterbildungen und Umschulungen im kaufmännischen und IT-Bereich angeboten. Kunden sind Unternehmen und Privatleute. Außerdem werden öffentlich geförderte Weiterbildungen, z.B. für Arbeitslose, angeboten. Ursprünglich basierte dieses Segment auf einer Akademie für Steuerfachleute und Rechnungswesen und fristete nahezu ein Nischendasein. Durch die Akquisitionen von Comcave 2019 und GFN 2020 hat dieses Segment deutlich an Bedeutung gewonnen. Die Übernahmen machten sich anfangs, u.a. durch die Pandemie, nicht positiv bemerkbar. Mittlerweile sollten die Probleme aber behoben sein.

Im Gegensatz zu vielen anderen Personalvermittlern ist Amadeus Fire nicht international aufgestellt, sondern konzentriert sich komplett auf Deutschland.

Kapitalstruktur

Der Großteil der Vermögenswerte befindet sich im Anlagevermögen. Die mit Abstand größte Position stellen die immateriellen Vermögenswerte dar. Diese sind durch die Comcave Übernahme 2019 entstanden und machen rund 57% der Bilanzsumme und ca. 30% der Marktkapitalisierung aus. Solche Werte sind nicht ideal, sofern die Übernahme aber werthaltig ist, verschmerzbar.

Auf der Passivseite sticht mit rund 43% eine solide Eigenkapitalquote hervor. Außerdem hat Amadeus Fire im vergangenen Geschäftsjahr die letzten Finanzverbindlichkeiten getilgt und ist jetzt schuldenfrei.

Der hohe Goodwill-Anteil stört ein bisschen, aber trotzdem macht die Bilanz einen guten Eindruck.

Profitabilität

Die Bruttomarge von Amadeus Fire (AAD) befindet sich in einem Aufwärtstrend. Zur Einordnung der Werte werden Minimum, Median und Maximum von Adecco, Hays, PageGroup, Randstad und SThree als Referenzwerte herangezogen. Meiner Meinung nach sind die Geschäftsmodelle nicht 1:1 miteinander vergleichbar, sodass auch der Zahlenvergleich nur eine eingeschränkte Aussagekraft hat. Amadeus Fire liegt mit dem besten Wettbewerber auf Augenhöhe. Der Median liegt deutlich niedriger.

Bei der EBIT-Marge kann sich Amadeus Fire deutlich von der Peergroup absetzen. In 2020 haben alle betrachteten Unternehmen im Zuge der Pandemie einen Profitabilitätsrückgang erlebt. Dieser konnte aber in 2021 schon wieder korrigiert werden.

Rentabilität

Bei der Rentabilität sieht das Bild schon etwas anders aus. In 2019 waren fast alle Unternehmen der Peergroup rentabler als Amadeus Fire. In den folgenden Jahren hat sich dies geändert, jedoch ist der Abstand nicht so deutlich wie bei der EBIT-Marge. Die Unternehmen der Peergroup können trotz deutlich niedrigerer EBIT-Margen eine ähnliche Rentabilität erzielen.

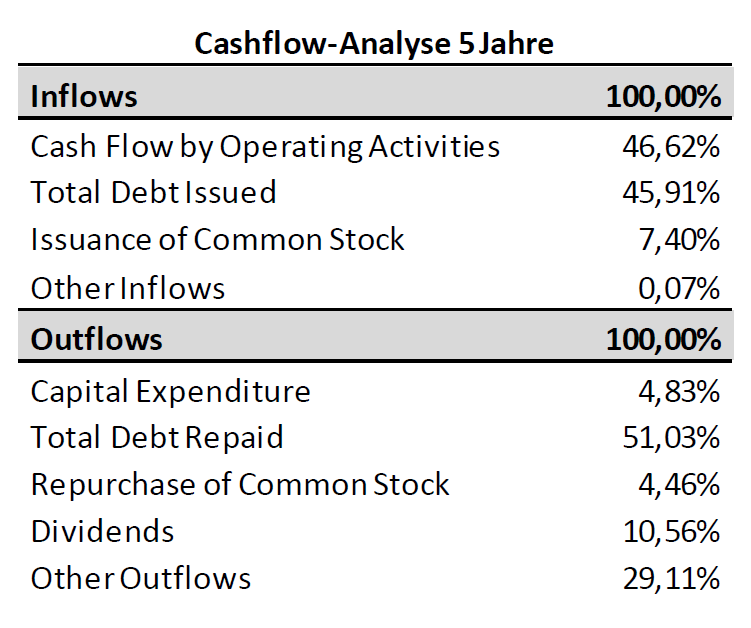

Cashflow und Finanzierung

In den letzten 5 Jahren hat sich das Unternehmen zu über 90% aus dem eigenen Cashflow und Krediten finanziert. Das Fremdkapital ist für die Übernahmen von Comcave und GFN verwendet worden. In 2020 sind auch neue Aktien ausgegeben worden.

Bei den Mittelabflüssen sind die Schuldentilgungen mit 51% die größte Position. Da Amadeus Fire jetzt keine Finanzverbindlichkeiten mehr besitzt, können die liquiden Mittel anderweitig verwendet werden. Die geringen Investitionsausgaben zeigen, dass das Geschäftsmodell keinen großen Investitionsbedarf hat. Dementsprechend kann in der Zukunft mehr Geld an die Aktionäre ausgeschüttet werden, in Form von Dividenden oder Aktienrückkäufen.

Reporting Qualität

Die Deckung des EBITDA durch den bereinigten operativen Cashflow befindet sich insgesamt auf einem hohen Niveau. Selbst im schwierigen Jahr 2020 fiel der Deckungsgrad nur mäßig.

Das Manipulationsrisiko (PMAN) befindet sich auf einem sehr niedrigen Niveau. Insgesamt ist das Manipulationsrisiko als fast nicht existent einzustufen.

Generell bin ich mit der Reporting Qualität sehr zufrieden, Luft nach oben gibt es trotzdem auch hier.

Management und Aktionärsstruktur

Der CEO ist seit 2020 im Amt, aber schon seit 2012 Mitglied des Vorstandes und langjähriger Mitarbeiter. Im Aufsichtsrat haben erstaunlich viele Mitglieder einen Finanz-Background.

Der Streubesitz liegt bei rund 90%, es gibt keinen Ankeraktionär und zwei Drittel werden von institutionellen Anlegern (vor allem Fonds) gehalten. Leider besitzt das Management nahezu keine Aktien. Diesbezüglich muss auch erwähnt werden, dass die Vergütung vernünftig ist.

Amadeus Fire zahlt eine Dividende. Diese wird kontinuierlich gezahlt, bei einer Ausnahme für das Geschäftsjahr 2019. Mit Blick auf die Pandemie und die „Startschwierigkeiten“ der übernommenen Unternehmen ist damals keine Dividende gezahlt worden. Seit 2020 liegt die Ausschüttungsquote bei 50%, diese soll zukünftig auf rund 67% angehoben werden. Dies kann sich das Unternehmen auch erlauben, da das Geschäftsmodell keinen großen Kapitalbedarf hat. Für das Geschäftsjahr 2023 lautet der Dividendenvorschlag 5 €, was einer Dividendenrendite von rund 4,1% entspricht.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 10,0. Dementsprechend sieht die Aktie optisch noch günstig aus.

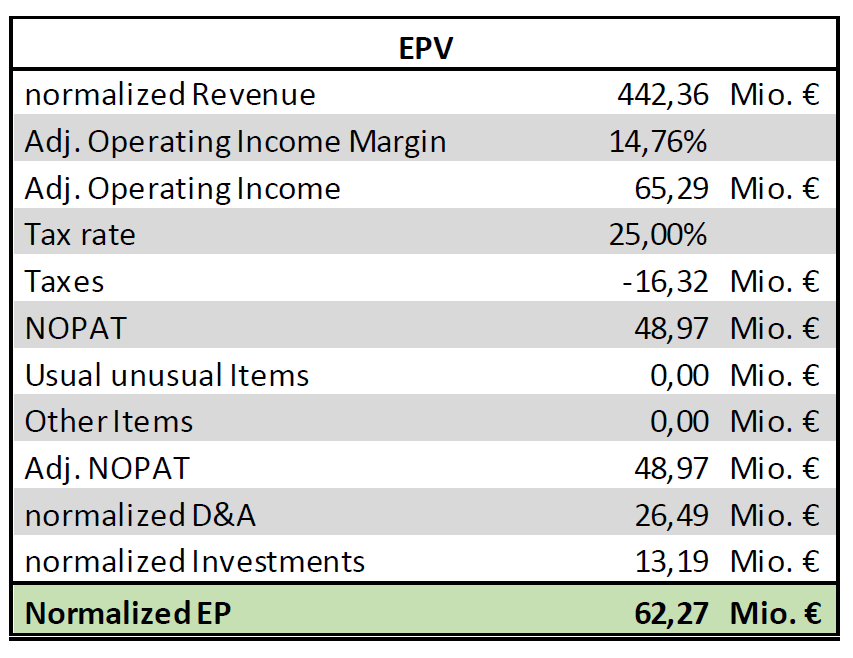

Amadeus Fire hat meiner Meinung nach eine bereinigte Ertragskraft von rund 62 Mio. €.

Der faire Wert der Amadeus Fire-Aktie liegt bei 121,17 €. Aktuell steht der Kurs bei rund 120 € und damit notiert die Aktie nahezu zum fairen Wert. Die Aktie ist damit als fair bewertet anzusehen.

Fazit

Die Bewertung berücksichtigt kein Wachstum. Ich gehe davon aus, dass Amadeus Fire in den nächsten Jahren weiter wachsen wird, aber nicht mehr so stark wie in der Vergangenheit. Bei Amadeus Fire handelt es sich nicht um eine Deep Value Aktie, das ist bei der Qualität auch nicht zu erwarten. Da die Aktie fair bewertet ist, würde ich sie als GARP (growth at a reasonable price) klassieren.

Ich bin bereit, den fairen Preis zu zahlen, mit der kostenlosen Option des zukünftigen Wachstums, das meiner Meinung nach nicht eingepreist ist.

Kleiner Hinweis: Memyselfandi007 hat auf seinem Substack kürzlich auch eine Analyse zu Amadeus Fire veröffentlicht, diese bitte ebenfalls lesen!!!

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Amadeus Fire auf der Watchlist und habe die Absicht diese baldmöglichst zu kaufen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.