Aktienanalyse Arrow Electronics

Der langweiligste Weg um in Microchips zu investieren

Arrow Electronics ist ein US-Elektronik- und IT-Distributor. Das Unternehmen wurde 1935 als Einzelhandelsgeschäft für Radios und Zubehör in New York gegründet und nannte sich 1946 in Arrow Electronics um. In den folgenden Jahren entstand das Firmenkundengeschäft mit Elektronikkomponenten. 1961 erfolgte der Börsengang an der American Stock Exchange. Die Investmentfirma Glenn, Green & Waddell erwarb 1968 eine Mehrheitsbeteiligung und übernahm die Geschäftsführung. Anfang der 70er Jahre war Arrow der 12. größte Elektronik-Distributor der USA. Avnet war damals die Nr. 1 und 8-mal größer als Arrow. Seitdem hat sich der Markt vor allem durch Übernahmen stark konsolidiert. Allein Arrow akquiriert in den 70er und 80er Jahren mehr als 50 Unternehmen. Heute ist Arrow deutlich größer als Hauptkonkurrent Avnet, der bereits 1921 als Radio-Geschäft in New York gegründet worden war.

Interessant ist, dass 2011 Arrow seinen Hauptsitz von New York nach Colorado verlegte. Normalerweise mögen es CEOs, wenn sich die Firmenzentrale in einer Megametropole befindet.

Arrow verkauft keine Alltagselektronik, sondern hauptsächlich Microchips und alles was dazu gehört (Switches, Dioden, Transistoren, Konnektoren, etc.) an über 200.000 gewerbliche Kunden weltweit. Als Distributor ist das Unternehmen ein wichtiges Bindeglied zwischen Herstellern und OEMs im Elektronikbereich. Viele Abnehmer, z.B. Mittelständler, sind zu klein, um sich direkt an den Hersteller wenden zu können.

Die Kundenbasis ist sehr diversifiziert, kein Kunde macht mehr als 2% des Umsatzes aus. Damit ist Arrow von keinem Kunden abhängig. Auf der Lieferantenseite sieht die Lage etwas anders aus, der größte sorgt für 17% des Umsatzes. Der zweitgrößte nur noch rund 7%. Die Wettbewerbssituation ist trotz starker Konsolidierung der Branche weiterhin sehr intensiv. Die größten Wettbewerber sind Avnet und die taiwanesische WPG Holding. WPG betitelt sich selbst als größten Distributor für Semiconductor-Komponenten der Welt.

Arrow operiert in 2 Segmenten: Global Components und Global ECS

Global Components

Das Geschäftsfeld Global Components umfasst die reine Distribution von Elektronikkomponenten und Supply Chain Services, wie z.B. Beschaffung, Logistik, Lagerung und Datenanalyse. Der Bereich Supply Chain Services ist noch winzig in Bezug auf Umsatzanteil.

Global ECS

ECS steht für Enterprise Computing Services. Der Kern dieses Segments ist ArrowSphere, eine Cloudplattform mit Online-Marktplatz und Managementservices. Die Kunden können durch diese Softwarelösungen ihre Prozesse optimieren.

Global Components ist das dominierende Segment.

In den letzten Jahren konnte der Anteil noch weiter ausgebaut werden. Auch bei der Marge hat das Global Components Segment die Nase vorn.

Mich überrascht, dass die Margen von Global ECS so niedrig sind. Dies ist aber nicht auf Arrow begrenzt, denn Avnet hat vor einigen Jahren ihre ECS-Sparte wegen Erfolglosigkeit verkauft.

Kapitalstruktur

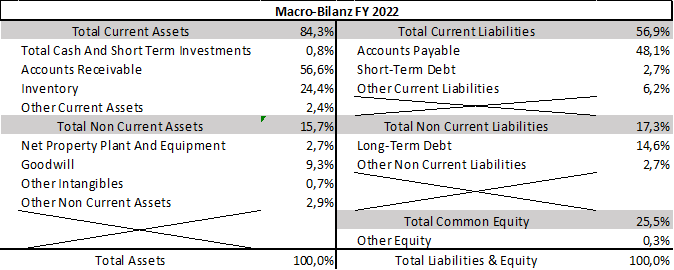

Auf der Aktiva fällt sofort auf, dass mit 84% der Großteil der Vermögenswerte im Umlaufvermögen liegt. Mit mehr als der Hälfte in Forderungen aus Lieferungen und Leistungen und rund 25% in Vorräten dominieren diese beiden Positionen die Aktiv-Seite der Bilanz. Dementsprechend sollten diese genauer analysiert werden.

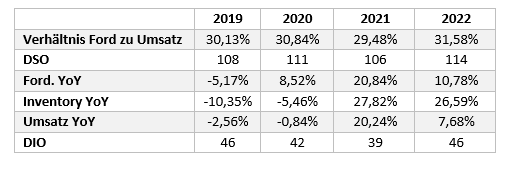

Das Verhältnis von Forderungen zum Umsatz und die Forderungslaufzeit (DSO) steigen im Trend, jedoch in einem überschaubaren Ausmaß. Bei der Betrachtung der Forderungen ist ganz wichtig zu beachten, dass Arrow Factoring (Asset Securitisation Program) betreibt. Dadurch werden Bilanz und Cashflow beeinflusst. In der EMEA-Region werden Forderungen von ausgewählten Tochtergesellschaften verkauft. Damit fließen dem Unternehmen direkt flüssige Mittel zu, aber die Forderungen erscheinen nicht in der Bilanz. In Nordamerika werden die Forderungen einiger Tochterunternehmen als Sicherheiten bei der Kreditaufnahme hinterlegt. Die Forderungen bleiben in der Bilanz und auf der Passiv-Seite entsteht eine Verbindlichkeit. Arrow hat beide Programme im September ausgeweitet.

Die Vorräte schwanken stärker als die Umsätze. In 2022 war der Anstieg der Vorräte deutlich größer als das Umsatzwachstum. Diese Entwicklung sollte beobachtet werden, da dies ein Anzeichen für aufkommende Absatzprobleme sein könnte. Die Lagerreichweite (DIO) ist in den Jahren 2020 und 2021 gesunken, jedoch in 2022 wieder auf den Ausgangswert gestiegen. Arrow hat Verträge mit seinen Lieferanten geschlossen, um Abschreibungen der Vorräte z.B. durch technischen Fortschritt oder Preissenkungen der Lieferanten zu verhindern. Dies geschieht durch Rücknahme- und Preisgarantien seitens der Lieferanten. Diese Verträge betreffen rund 50% der Vorräte. Damit ist das Risiko von Wertminderungen der Vorräte deutlich reduziert.

Finanzielle Stabilität

Die finanzielle Stabilität kann als sehr gut eingestuft werden, da der Zinsdeckungsgrad mit über 11 sehr gut ist, Gearing und Net Debt/EBITDA sind noch im guten Bereich.

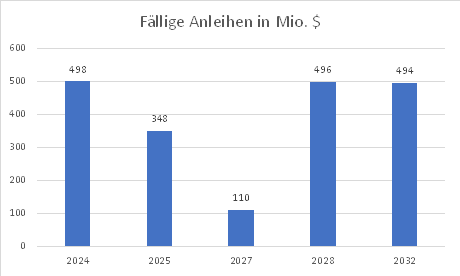

Die Senior unsecured Bonds sind noch als Investment Grade (Moodys Baa3, S&P und Fitch BBB-) mit neutralem Ausblick eingestuft. In der Grafik ist deutlich zu sehen, dass in den nächsten Jahren einige Rückzahlungen/Refinanzierungen anstehen. Diese werden sehr wahrscheinlich zu schlechteren Konditionen (höhere Zinsen) stattfinden.

Profitabilität

Die Profitabilität der einzelnen Segmente sind schon genannt worden. Deshalb folgt hier diejenige des ganzen Unternehmens.

Deutlich zu erkennen ist, dass Arrow (ARW) in den letzten 5 Jahren permanent höhere Margen als Avnet (AVT) erwirtschaften konnte. Die Corona-Pandemie hat in 2020 Avnet deutlich mehr Probleme bereitet als Arrow. Mittlerweile erzielen beide höhere Margen als vor Corona. Ob diese Margen nachhaltig sind, ist eher fraglich, denn beide Distributoren haben in den letzten 2 Jahren von einer hohen Nachfrage bei immer noch begrenztem Angebot profitiert.

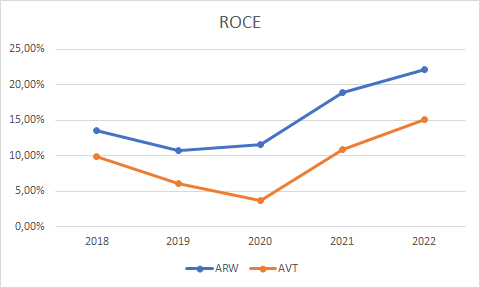

Rentabilität

Die Rentabilität messe ich wie immer über das ROCE.

Wie schon bei der Profitabilität zeigt sich, dass Arrow die Nase vorne hat. In 2020 ist die Differenz zwischen Arrow und Avnet größer geworden. Wie schon bei der EBIT-Marge, konnte Arrow die Pandemie deutlich besser wegstecken.

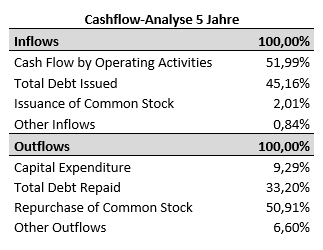

Cashflow-Analyse

Etwas über die Hälfte der Geldzuflüsse stammen aus dem operativen Geschäft. An Nummer 2 steht die Aufnahme neuer Schulden. Die Ausgabe der Aktien ist sehr wahrscheinlich im Rahmen der aktienbasierten Vergütung geschehen. Arrow hat in den letzten 5 Jahren rund die Hälfte seiner Finanzmittel für Aktienrückkäufe ausgegeben. Das Unternehmen ist in dieser Zeit mit einem EV/EBIT (LTM) von 8,7 im Durchschnitt und 13,3 am Hochpunkt bewertet worden. Zurzeit liegt die Bewertung bei 5,2. Damit sind die Aktien zwar zu einer höheren Bewertung gekauft worden, aber zu keiner exzessiven. Rund ein Drittel der Abflüsse bestehen aus Schuldentilgungen.

Management & Aktionärsstruktur

Der derzeitige CEO ist seit Juni 2022 im Amt, aber schon seit 2007 bei Arrow beschäftigt. Von 2020 bis zu seiner Ernennung zum CEO ist er COO gewesen. Durch seine langjährige Firmenzugehörigkeit kennt der CEO das Unternehmen und die Branche sehr gut. Dies ist wichtig, um das Unternehmen gut durch die zyklischen Gewässer des Microchip-Marktes manövrieren zu können. Deshalb ist es positiv, dass kein Externer den Posten bekommen hat. Weitaus weniger gut ist, dass es in den letzten 2 Jahren keine Käufe der Insider gegeben hat, sondern nur Verkäufe. Dies ist kein Indiz dafür, dass das Management an steigende Kurse glaubt.

Es gibt keine Ankeraktionäre, aber Blackrock und Vanguard halten rund 22% der Aktien.

Reporting Qualität

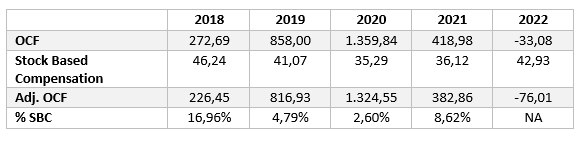

Erster Indikator ist der Anteil der ausgegebenen Aktien (im Rahmen der aktienbasierten Vergütung - Stock Based Compensation) am operativen Cashflow (OCF).

Es fällt sofort auf, dass der operative Cashflow in den letzten Jahren sehr volatil gewesen ist und in 2022 sogar ins Minus rutschte. Des Weiteren ist die aktienbasierte Vergütung relativ konstant geblieben. Außerdem wäre der operative Cashflow ohne sie in 2022 noch schlechter ausgefallen. Der Anteil ist bis auf 2018 und 2022 in Ordnung.

Der Vergleich von Jahresüberschuss (Net Income) und dem operativen Cashflow zeigt deutlich, dass diese beiden sehr unterschiedlich hohe Werte annehmen und sich entwickeln. In nur 2 Jahren ist der operative Cashflow höher gewesen. Das ist ein schlechtes Signal.

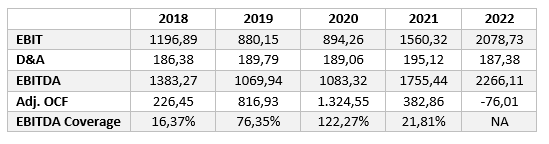

Die Deckung des EBITDA durch den bereinigten operativen Cashflow demonstriert eindeutig, warum das EBITDA kein guter Proxy für den Cashflow ist. Wie schon zuvor beim Vergleich mit dem Jahresüberschuss erwähnt, fällt die unterschiedliche Entwicklung auf. Die Deckung des EBITDAs durch den bereinigten operativen Cashflow ist in 2022 gar nicht gegeben und in 2018, sowie 2021 niedrig. Durch das Factoring ist der operative Cashflow sogar noch erhöht und trotzdem ist die EBITDA Coverage teilweise so niedrig. Insgesamt ist die Qualität des Reportings nicht gerade berauschend. Dies wird am Ende bei der Investitionsentscheidung noch eine Rolle spielen.

Bewertung

Wie schon erwähnt liegt das EV/ EBIT (LTM)-Verhältnis bei 5,2 und damit auf dem niedrigsten Stand der letzten Jahre. Diese relative Bewertung war nur während der Finanzkrise noch niedriger. Dementsprechend sieht die Aktie optisch erstmal günstig aus.

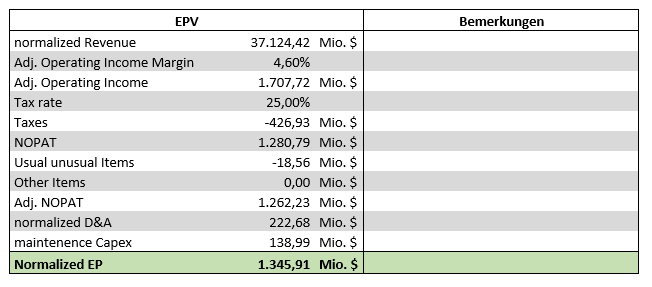

Die Bewertung erfolgt in zwei Schritten. Zuerst wird über das EPV-Verfahren (Earnings Power Value) die bereinigte Ertragskraft ermittelt und im Anschluss daran der faire Wert der Aktie bestimmt.

Arrow hat meiner Meinung nach eine bereinigte Ertragskraft von rund 1,345 Mrd. $. Ich gehe nicht davon aus, dass die aktuelle Marge langfristig gehalten werden kann, deshalb habe ich sie etwas reduziert. Die bereinigte Ertragskraft bildet die Basis für die folgende Bewertung der Aktie.

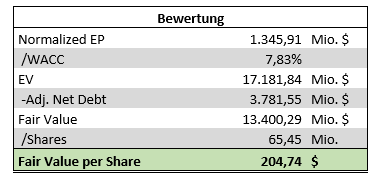

Der faire Wert der Arrow-Aktie liegt bei 204,64 $. Aktuell steht der Kurs bei 116,90 $ und damit rund 43% unterhalb des fairen Werts.

Fazit

Die Aktie von Arrow ist ein langweiliger Weg, um im Tech/Microchip-Bereich investiert zu sein. Das Unternehmen wird natürlich auch durch den Microchip- und den Konjunkturzyklus beeinflusst, aber ist diesen nicht ganz so stark ausgesetzt wie die Hersteller direkt. Im Gegensatz zu Konkurrent Avnet wird keine Dividende gezahlt. Meiner Meinung nach steht Arrow gegenüber Avnet durch nachhaltig höhere Profitabilität und Rentabilität aber deutlich besser da und ist auch attraktiver bewertet. Jedoch gilt zu beachten, dass die Qualität des Reportings zu wünschen übrig lässt. Dies schmälert die Freude über die günstige Bewertung. Nicht zu vergessen, dass Arrow in den nächsten Jahren einige Kredite/Anleihen refinanzieren muss, das wird nicht zu den gleichen Konditionen geschehen.

Die Aktie ist optisch ziemlich günstig, jedoch sorgen die genannten negativen Punkte dafür, dass ich sie erstmal nur auf die Watchlist setze.

Disclaimer: Habe die Aktie von Arrow Electronics auf meiner Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.