Aktienanalyse Bayer AG

Aufbruchsstimmung in Leverkusen?

Der Life Science Konzern Bayer ist spätestens seit den Negativschlagzeilen durch die Monsanto-Übernahme in aller Munde und hat seitdem den Aktionären keine Freude bereitet. Das Unternehmen besteht aus drei Segmenten: Crop Science, Pharma und Consumer Health.

Crop Science

Bayer ist im Bereich Crop Science die Nr. 1 der Welt, gefolgt von Syngenta, Corteva und BASF. Syngenta ist ein Schweizer Unternehmen, das bis 2017 börsennotiert war, bevor es von einem chinesischen Staatskonzern aufgekauft wurde. Dieser plant jedoch, das Unternehmen wieder an die Börse zu bringen, doch dazu später mehr. Im Bereich Crop Science werden Produkte für die Agrarwirtschaft entwickelt und produziert. Die Schwerpunkte liegen auf Saatgut, Pflanzenschutz und Schädlingsbekämpfung. Im Zuge der Monsanto-Übernahme ist dieses Segment das größte des Konzerns geworden, nachdem das Pharma-Segment jahrelang diesen Platz inne hatte.

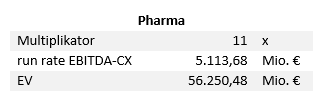

Pharma

Der Pharmabereich war vor der Monsanto-Übernahme das Kerngeschäft des Bayer-Konzerns. Seitdem ist es knapp die Nr. 2, doch auch weiterhin ein Hauptbestandteil des Unternehmens. Dieses ist auf verschreibungspflichtige Medikamente mit den Schwerpunkten Radiologie, Onkologie, Hämatologie und Augenheilkunde spezialisiert.

Consumer Health

Im Gegensatz zum Pharmabereich ist das Consumer Health-Segment auf nicht verschreibungspflichtige Medikamente und Nahrungsergänzungsmittel fokussiert. Bekannte Produkte sind z.B. Aspirin und Bepanthen.

Die aktuelle Situation des Konzerns ist durch die Monsanto-Übernahme entstanden. Diese war mit 60 Mrd. € die größte der Unternehmensgeschichte und meines Wissens nach auch die größte eines DAX-Mitglieds. Mega-Übernahmen oder Fusionen sehe ich generell sehr kritisch, da diese in der Regel immer im Desaster enden (siehe Vodafone-Mannesmann, AB-Inbev-SAB Miller oder Kraft-Heinz). Die kartellrechtlichen Einschränkungen sind zu groß und Synergieeffekte werden maßlos überschätzt. Im Fall von Bayer kamen ziemlich schnell nach der Übernahme Klagen bezüglich des Pestizids Glyphosat und weiterer Monsanto-Produkte auf, da diese krebserregend sein sollen. Bisher hat Bayer über 6 Mrd. € schon für Vergleiche gezahlt. Im vergangenen Jahr konnten einige Prozesse gewonnen werden. Insgesamt kann man sagen, dass Licht am Ende des Tunnels zu sehen ist.

Management

Das Management gibt in der ganzen Thematik keine gute Figur ab. 2019 wurde Vorstandschef Baumann als erster DAX-CEO auf der Hauptversammlung nicht entlastet. Im Geschäftsjahr 2020 konnte zum ersten Mal in signifikanter Größenordnung Goodwill für die Monsanto-Übernahme abgeschrieben bzw. gemindert werden. In meinen Augen viel zu spät.

Durch die Übernahme ist die Verschuldung massiv gestiegen. Um diese zu senken, fordern Aktionäre, die Aufspaltung des Konzerns und den Verkauf von mindestens einem Segment. Zwischen den drei Segmenten sind auch keine Synergieeffekte erkennbar, die diesem Vorhaben im Wege ständen. Jedoch lehnt dies der Vorstand kategorisch ab. Es gibt leider zu viele dieser „Empire Builder“ CEO‘s, die um jeden Preis das Unternehmen vergrößern wollen.

In der letzten Zeit ist der Druck durch Investoren (insbesondere aktivistische Investoren wie Bluebell) massiv erhöht worden, sodass der amtierende CEO Werner Baumann Ende Mai vorzeitig in den Ruhestand geht. Sein Vertrag würde eigentlich noch bis April 2024 laufen. Als Nachfolger kommt Bill Anderson vom Schweizer Wettbewerber Roche, wo er CEO der Pharmasparte war.

Shareholder-Value

Das zweite Ziel der aktivistischen Investoren ist die Aufspaltung des Konzerns. Im Vordergrund steht die Abspaltung der Consumer Health-Sparte, da diese das einzige Segment ist, was vernünftig verkauft werden könnte. Es ist mit Abstand das kleinste der drei. In den beiden anderen wären nur Fusionen möglich, da sie zu groß für eine Übernahme sind. Zusätzlich kommen noch kartellrechtliche Komplikationen hinzu. Das derzeitige Zinsumfeld macht Mega-Transaktionen auch unattraktiv oder unmöglich. Hinzu kommt, dass der Crop Science-Bereich durch die Klagen für Käufer uninteressant geworden ist.

Im Juli des vergangenen Jahres hat GlaxoSmithKline seine Consumer Health-Sparte Haleon via Spin-off an die Börse gebracht, obwohl es einige Interessenten für eine Übernahme gab. Bayers Consumer Health-Bereich hat in den letzten 12 Monaten rund 6 Mrd. € Umsatz erzielt und ist damit nicht zu groß für potenzielle Käufer. Zudem hat die Stada-Übernahme 2017 durch Bain Capital und Cinven gezeigt, dass Private Equity-Firmen ein hohes Interesse an Herstellern von rezeptfreien Medikamenten haben. Da der Consumer Health-Bereich nicht existentiell wichtig für Bayer ist und keine signifikanten Synergieeffekte bestehen, sollte dieses Segment zur Schuldentilgung verkauft werden.

Bewertung

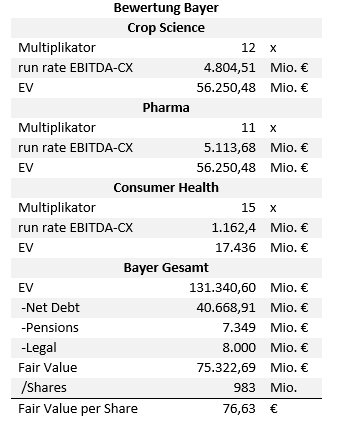

Die Bewertung erfolgt durch den SotP-Ansatz (Sum of the Parts). Ich bewerte die drei Geschäftsbereiche einzeln durch die Verwendung eines fairen Multiplikators und des run rate EBITDAs abzgl. maintenence Capex (EBITDA-CX) als eine Art FCF-Proxy, da ich von normalen Bewertungen auf EBITDA-Basis nicht viel halte. Den Anfang macht die Crop Science-Sparte.

Corteva ist in den letzten drei Jahren durchschnittlich mit einem EV/EBITDA (LTM) von 12,5 bewertet worden. Ich verwende für die Bewertung von Bayer einen 12-fachen-Multiplikator. Dies erscheint mir für einen Weltmarktführer als konservativ. 2017 ist der Schweizer Konkurrent Syngenta von einem chinesischen Staatskonzern übernommen worden. Dieser möchte Syngenta wieder an die Börse bringen. Eigentlich sollte das schon in 2022 erfolgen, jedoch ist dies wahrscheinlich aufgrund des turbulenten Börsenumfelds verschoben worden. Mein letzter Stand lautet, dass der Börsengang noch im ersten Quartal an der Börse in Shanghai erfolgen soll. Die ursprünglich anvisierte Bewertung war ein EV/EBITDA von 15. Ich bin gespannt, ob der Börsengang zu dieser Bewertung vonstattengeht.

Für die Bewertung der Pharmasparte schaue ich auf Roche und Novartis. Diese sind in den letzten fünf Jahren durchschnittlich mit einem EV/EBITDA (LTM) von 11,5 (Roche) und 12,6 (Novartis) bewertet worden. Dementsprechend sollte ein 11er Multiplikator konservativ genug sein.

Haleon ist seit dem Börsengang im letzten Jahr durchschnittlich zum 16,5-fachen EV/EBITDA (LTM) bewertet worden. Ich gehe davon aus, dass ein Käufer bereit ist, diesen Multiplikator zu bezahlen. Dies ergibt in Summe:

Ein Konglomeratsabschlag in Höhe von 20% sollte aber noch eingerechnet werden. Dadurch würde der derzeitige faire Wert je Aktie bei 61,30 € liegen. Damit ist die Aktie als fair bewertet anzusehen, da der Kurs aktuell bei 59,55 € steht. Unter der Prämisse eines Verkaufs der Consumer Health-Sparte zum 15-fachen run rate EBITDA-CX und der Verwendung des Verkaufspreises zur Schuldentilgung, würde sich der faire Wert (siehe oben) der Bayer-Aktie mathematisch erstmal nicht verändern (außer die Pensionsverpflichtungen würden dadurch sinken). Jedoch wäre der Konglomeratsabschlag deutlich zu reduzieren.

Fazit

Es bleibt bei meiner Einschätzung, dass die Aktie zurzeit fair bewertet ist und schon eine positive Entwicklung unter dem neuen CEO einpreist. Dementsprechend halte ich auf dem aktuellen Bewertungsniveau die Aktie nicht für attraktiv genug, da in den letzten Jahren kein Shareholder-Value geschaffen wurde und der neue CEO erstmal zeigen muss, dass er dies bewerkstelligen kann.

Disclaimer: Habe die Aktie von Bayer auf meiner Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.