Aktienanalyse Dun & Bradstreet

Wiederauferstehung einer Ikone?

Dun & Bradstreet (DNB) ist eine US-Wirtschaftsauskunftei, dessen Wurzel bis ins Jahr 1841 zurückgehen. Seit 1933 trägt das Unternehmen den heutigen Namen. Auf die Unternehmensgeschichte wird unten noch weiter eingegangen, zuerst eine Erklärung des Geschäftsmodells von Wirtschaftsauskunfteien.

Das Geschäftsmodell von Wirtschaftsauskunfteien basiert im Wesentlichen auf der Sammlung, Analyse und Bereitstellung von (finanziellen) Informationen über Unternehmen. Sie sammeln Daten aus diversen Quellen, wie z.B. öffentlichen Registern, Kreditgebern, den Unternehmen selbst, Finanzinstituten etc.. Diese Daten umfassen Kreditverläufe, Zahlungsverhalten, Identitätsinformationen, Jahresabschlüsse usw.. Die gesammelten Daten werden verarbeitet und analysiert. Dies ermöglicht es den Auskunfteien u.a. folgende Leistungen zu erbringen:

Risikoprofile erstellen

Kreditwürdigkeiten bewerten

Betrug erkennen

Bonitätseinstufungen vornehmen.

Jede Wirtschaftsauskunftei hat eine eigene Bonitätsskala etc. Diese Informationen werden von den Kunden über verschiedene Wege erworben. Die gängigsten sind in Form einer jährlichen Grundgebühr plus die Gebühren der einzelnen Leistungen oder Abomodelle.

Die Hauptfunktion einer Wirtschaftsauskunftei ist die Einschätzung der Wahrscheinlichkeit von Zahlungsausfällen oder anderen finanziellen Risiken. Sie sind die Ratingagenturen von nicht börsennotierten Unternehmen. Die Daten kosten die Wirtschaftsauskunftei i.d.R. nichts, da sie aus öffentlich zugänglichen Quellen oder dem Unternehmen direkt stammen. Diese teilen ihre Daten, da ein Rating (erstmal unabhängig von dessen Ergebnis) oftmals Voraussetzung dafür ist, dass ein Geschäft überhaupt zustande kommt.

Das Geschäftsmodell basiert auf dem Vertrauen, das die Kunden in die angebotenen Informationen haben. Dieses Vertrauen und die Integration in die Arbeitsabläufe des Kunden sorgen für hohe Markteintrittsbarrieren und Wechselkosten.

Im Gegensatz zu den Ratingagenturen, bei denen weltweit die S&P, Moody’s und Fitch dominieren, gibt es bei Wirtschaftsauskunfteien regionale Unterschiede. Dies ist vor allem dem geschuldet, dass viele Auskunfteien gar nicht international operieren, sondern nur in ausgewählten Märkten.

In 1962 hat Dun & Bratstreet die D-U-N-S-Nummer eingeführt. Diese ist eine Identifikationsnummer, über die jedes Unternehmen in der Dun & Bratstreet-Datenbank gefunden werden kann. Über die Jahre hat sich diese international etabliert. Große internationale Unternehmen verlangen oftmals von (potenziellen) Lieferanten eine D-U-N-S-Nummer. Damit kommen neue Firmen ins DNB-Ökosystem.

Zurück zur Unternehmensgeschichte. In den 1960er Jahren ist DNB, wie viele andere Unternehmen, dem „Konglomerate-Fieber“ verfallen. Es sind viele Unternehmen aufgekauft worden, die nichts mit dem Kerngeschäft von DNB zu tun hatten. Zu den aufgekauften Unternehmen gehörte z.B. die Ratingagentur Moody’s. Die Ansammlung verschiedener Geschäftsmodelle führte in den folgenden Jahrzehnten nicht zu den erhofften positiven Effekten, sodass sich DNB zwischen 1996 und 2000 restrukturierte und komplett neu aufstellte. Es wurden alle Tochterfirmen, die nicht zum Kerngeschäft gehörten, verkauft oder via Spin-off an die Börse gebracht. Damit besteht DNB mehr oder weniger seit 2000 in seiner heutigen Form.

Die Finanzkrise hat DNB erstmal nicht geschadet, da DNBs Services einen wichtigen Bestandteil von notwendigen Arbeitsabläufen der Kunden darstellen. In den folgenden Jahren konnte DNB aber nicht die gleichen Wachstumsraten bei Umsatz und Gewinn erzielen, wie vor der Krise. Hinzu kam, dass das Management notwendige Modernisierungen, vor allem in der IT, nicht durchführte. Das Management nutzte lieber die sehr gute Marktposition aus und erhöhte die Preise. Durch steigende Preise, bei gleichzeitig unattraktiver werdenden Produktangeboten, litt die Marktposition, vor allem, weil neue Wettbewerber in den Markt einstiegen und modernere Produkte zu niedrigeren Preisen anboten.

Im Februar 2019 ist das Unternehmen von einem Private Equity Konsortium, unter Führung von Turnaround-Spezialist Bill Foley, von der Börse genommen worden, nachdem das alte Management in den vorherigen 5 Jahren den Umsatz nur mit 1,6% p.a. steigern konnte. Der Gewinn war rückläufig. Foley ersetzte das alte Management nahezu komplett mit eigenen Leuten. Der neue CEO arbeitet schon seit 14 Jahren für Foley. DNB ist aus folgenden Gründen ein sehr attraktives Ziel für einen LBO gewesen:

Stabile, hauptsächlich wiederkehrende Umsätze

Breit diversifizierter Kundenstamm, keine Abhängigkeit von Großkunden

Geschäftsmodell ist „Capital Light“, kaum Investitionen notwendig

Operating Leverage.

Foleys Turnaround-Plan sieht vor, die Kosten deutlich zu senken, aber gleichzeitig durch Investitionen eine moderne IT-Infrastruktur zu schaffen. Außerdem sollen die Kunden mehrjährige Verträge mit eingebauten Preissteigerungen abschließen. Das Cross-Selling soll auch stark ausgeweitet werden.

Rund ein Jahr nach dem LBO ist die Aktie wieder an der Börse gelistet worden. Die Aktie ist aber sofort auf Tauchstation gegangen und notiert rund 50% unter Emissionskurs.

Kapitalstruktur

Auf der Aktivseite fällt auf, dass das Kapital hauptsächlich im immateriellen Vermögen gebunden ist. Diese machen rund 88% der Bilanzsumme aus. Alle anderen Aktivposten sind damit insignifikant. In klassischer Private Equity-Manier sind die Schulden aus der Übernahme dem Unternehmen aufgebürdet worden. Mit 37% ist die Eigenkapitalquote noch relativ hoch für einen einstigen LBO. Auf den zweiten Blick fällt jedoch auf, dass die finanzielle Lage nicht so gut ist, wie es scheint.

Die EBIT-Marge ist vor der Übernahme konstant über 20% gewesen. Von diesen Werten ist DNB noch weit entfernt. In den Jahren 2019 und 2020 überstiegen die Zinsaufwendungen das EBIT. In 2021 und 2022 verbesserte sich die Lage ein wenig, jedoch übersteigen wieder die Zinsaufwendungen das EBIT im Betrachtungszeitraum der letzten 12 Monate. Nach den Zahlungen der Zinsen bleibt nahezu nichts mehr übrig. Wenn vom EBT auch noch die außergewöhnlichen Aufwendungen abgezogen werden, steht in jedem Jahr seit der Übernahme ein Verlust zu buche. Der Trend bis Ende 2022 sieht sehr gut aus und dies lies wohl auf einen erfolgreichen Turnaround in 2023 hoffen. Jedoch erfolgt in diesem Jahr eine Trendumkehr.

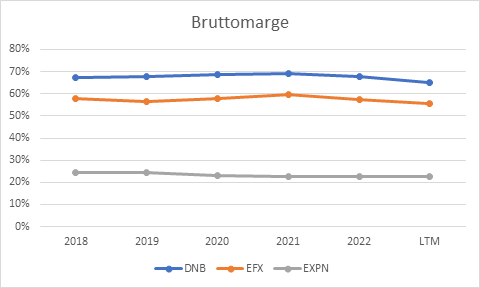

Profitabilität

Als Peer Group sind Equifax (EFX) und Experian (EXPN) ausgewählt worden. Bei der Betrachtung der Zahlen sollte berücksichtigt werden, dass DNB und EFX nach US-GAAP bilanzieren und EXPN nach IFRS. Bei der Bruttomarge erzielt DNB konstant die höchsten Werte. Diese ist im Betrachtungszeitraum sehr stabil geblieben.

Bei der EBIT-Marge sieht es ganz anders aus. Im Jahr 2018, vor der Übernahme, hatte DNB die höchste Marge. Seit 2019 hängen sie den Konkurrenten hinterher. Experian konnte die Marge relativ stabil halten.

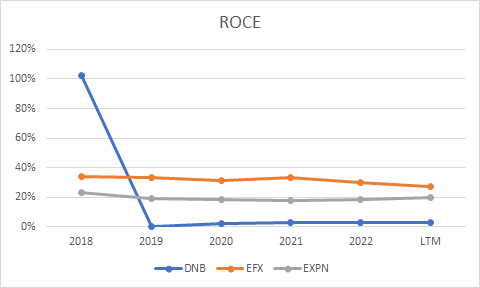

Rentabilität

DNB hat in 2018 eine extrem hohe Rentabilität gehabt, die sich seit der Übernahme komplett in Luft aufgelöste. Mit solchen Werten war nach der schlechten EBIT-Marge zu rechnen. Damit hängt DNB weit hinter der Konkurrenz zurück, die ordentliche Rentabilitätswerte ausweisen.

Cashflowanalyse & Finanzierung

Die Innenfinanzierung ist im Betrachtungszeitraum sehr gering, rund 90% der finanziellen Mittel kamen von außen, durch Fremdkapitalaufnahme und Kapitalerhöhung.

Bei den Mittelabflüssen sind die sonstigen Abflüsse mit rund 50% der größte Posten. Dies ist im Zuge des LBOs geschehen. Mehr als ein Drittel der Abflüsse entfallen auf die Tilgung von Krediten. Trotz der angesprochenen Probleme wird seit 2022 wieder eine kleine Dividende gezahlt.

Noch hat DNB Zeit, um den Turnaround vollziehen zu können. Die nächsten Schulden müssen erst 2025 getilgt/refinanziert werden. In 2026 ist der Großteil der Schulden fällig.

Management & Aktionärsstruktur

Interessant ist, dass der CEO mit 250 Tsd. $ ein sehr niedriges Fixgehalt hat. Hinzu kommen noch Boni und Aktienoptionen etc., sodass in 2022 sein Fixgehalt ca. 0,9% seiner Gesamtvergütung ausgemacht hat. Für die restlichen Mitglieder des Managements und des Boards sieht die Vergütungsstruktur ähnlich aus. Positiv ist, dass die Insider durch einen Turnaround oder Verkauf hohe Summen verdienen würden. Die aktienbasierte Vergütung kommt dem Management nur zugute, wenn bis 2025 ein gewisses adj. EBITDA erzielt wird. Dies ist aber kein wirklich guter Anreiz, da dieses vom Management sehr stark beeinflusst werden kann. Die Strike-Preise der Aktienoptionen liegen bei 15,89 $ und 22 $ und sind damit mittlerweile weit aus dem Geld (OTM) und waren zum Zeitpunkt der Ausgabe nicht ambitioniert gewählt.

Das Private Equity-Konsortium hielt zusammen mit den Insidern (Management) vor ca. 5 Monaten noch über 48% der Aktien, jetzt nur noch rund 25%. Zeugt nicht von Vertrauen.

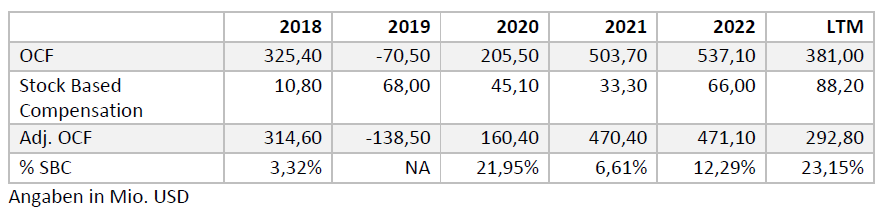

Reporting Qualität

Seit der Übernahme ist der Anteil der aktienbasierten Vergütung am operativen Cashflow stark gestiegen. Werte jenseits der 10% Marke sind vollkommen inakzeptabel.

Die Deckung des EBITDAs durch den bereinigten operativen Cashflow schwankt stärker und ist niedriger als erwartet.

Bei der Betrachtung der Bilanz ist der sehr hohe Anteil der immateriellen Vermögenswerte bereits erwähnt worden. Dieser entspricht rund 180% der Marktkapitalisierung.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 49,2. Dementsprechend sieht die Aktie optisch erstmal nicht günstig aus.

DNB hat meiner Meinung nach eine bereinigte Ertragskraft von rund 364 Mio. $. Diese entspricht der erwarteten Ertragskraft nach Gelingen des Turnarounds.

Einen fairen Wert je Aktie gibt es nicht, da die Finanzverbindlichkeiten höher sind als der Unternehmenswert. Dementsprechend erübrigt sich die Frage nach einem Investment.

Fazit

DNB ist ein qualitativ sehr gutes Unternehmen, das an Stärke und Qualität durch die Fehlentscheidungen des alten Managements verloren hat. Der LBO hat damals für das Private Equity-Konsortium definitiv Sinn ergeben. Sie konnten aber den Turnaround nicht so schnell und erfolgreich wie gedacht durchführen und haben das Unternehmen viel zu früh wieder an die Börse gebracht. Außerdem haben sie meiner Meinung nach ex post deutlich zu viel für das Unternehmen gezahlt. Wie bereits aufgezeigt, bleibt für die Aktionäre nach den Zinszahlungen nicht viel übrig. Ich sehe nicht wie der Turnaround gelingen soll, da dazu deutliche Umsatzsteigerungen notwendig sind. Diese können jedoch nur durch Cross-Selling realisiert werden, da de facto jedes Unternehmen, das Teil des DNB-Ökosystems sein möchte, dies bereits ist. Preissteigerungen sind nur möglich, wenn die Produkte und Dienstleistungen genauso gut oder besser wie die der Konkurrenz sind und hier gibt es noch Nachholbedarf.

Eine Übernahme durch ein anderes Unternehmen ist für mich ein sehr realistisches Szenario. Infrage kommen natürlich direkte Wettbewerber, wie z.B. Equifax und Experian. Die Übernahme könnte aber zu regulatorischen Problemen führen. Für Ratingagenturen wie Moody’s, Fitch und S&P wäre dies eine Möglichkeit, ihren Einflussbereich zu erweitern, indem sie auch noch „Ratings“ für nicht börsennotierte Unternehmen anbieten. Meines Wissens nach vertreibt S&P bereits via Capital IQ gewisse Produkte von DNB. Eine weitere potenzielle Käufergruppe wären Börsenbetreiber wie z.B. ICE oder NASDAQ, die so ihre Data & Analytics-Sparten erweitern können.

Für Aktionäre ist die Situation sehr unattraktiv, denn die Zinslast ist zu hoch. Bei einer Verbesserung der Situation werden zuerst die Insider ordentlich partizipieren und erst danach der normale Aktionär. Deshalb ist die Aktie für mich kein Investment und wird auch nicht auf die Watchlist kommen.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Dun & Bradstreet weder im Depot oder auf der Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.