Aktienanalyse GrafTech International

Braucht man für diese Aktie Nerven aus Stahl?

GrafTech ist ein US-Hersteller von Graphitelektroden. Diese werden für die Erzeugung oder Wiederverwertung von Stahl in Elektrolichtbogenöfen verwendet. Die Stahlerzeugung erfolgt über zwei Wege, im klassischen Hochofen oder im Elektrolichtbogenofen. In diesem Video wird die Verfahrensweise der Stahlerzeugung im Elektrolichtbogenofen kurz erklärt. Dieses Verfahren verursacht rund 80% weniger CO2-Emissionen, als die herkömmliche Herstellung.

Das Unternehmen produziert Graphitelektroden und Nadelkoks auf Öl-Basis, sogenannte Ölpellets (Petroleum Needle Coke). Nadelkoks ist ein wichtigster Bestandteil von Graphitelektroden und Lithium-Ionen-Akkus . Dieser kann auf Öl oder Kohle-Teer basieren. GrafTechs Produktion von Ölpellets ist speziell für Graphitelektroden ausgerichtet und bietet die Möglichkeit, die Produkte auf die Bedürfnisse der Kunden zuzuschneiden. Ob Ölpellets vorteilhaft sind, oder sich die Kohle-Variante besser eignet, kann ich nicht beurteilen. Der Markt für Ölpellets ist stark konsolidiert. Die Top 7 besitzen den Großteil der weltweiten Produktionskapazitäten. Phillips 66 ist der Weltmarktführer, danach kommen drei chinesische Unternehmen. GrafTech liegt auf Rang fünf.

Am 15. September ist das Werk in Monterrey, Mexiko, von der zuständigen Umweltbehörde nach einer Inspektion vorübergehend stillgelegt worden. Begründung waren Verfahrensfehler in Zusammenhang mit bestimmten Betriebslizenzen und Genehmigungen. Es sollen aber keine Emissionsstandards verletzt worden sein. Dies ist ein herber Rückschlag für das Unternehmen, denn dieses Werk stellt rund 30% der Produktionskapazität. Außerdem wird nur in dieser Produktionsstätte eine wichtige Komponente, sogenannte Pins, hergestellt. Ohne diese Pins, können die Graphitelektroden nicht fertiggestellt werden. Bisher hat GrafTech noch genügend auf Lager, um die Produktion ungehindert fortzusetzen. Falls die Produktion nicht bald wieder gestartet werden kann, würde das Verkaufsvolumen im ersten Halbjahr 2023 nach Schätzungen des Unternehmens um mindestens 50% fallen. Am 18 November hat GrafTech verkündet, dass sie sich mit der Behörde geeinigt haben und das Werk sofort wieder die Produktion aufnehmen kann. Dies geschah unter der Voraussetzung, dass GrafTech Aktionen durchführt, u.a. eine Umweltverträglichkeitsstudie in Hinblick auf den Betrieb des Werks. Ich bin gespannt, ob es dabei bleibt oder in der Zukunft noch mit weiteren Schwierigkeiten bzgl. der Behörden zu rechnen ist.

Eine deutliche Reduktion des Verkaufsvolumens hätte zu erheblichen Problemen geführt, da ein Großteil des Umsatzes über langfristige Lieferverträge abgewickelt wird. Kann GrafTech diese nicht mehr erfüllen, kann es unter Umständen zu Konventionalstrafen oder ähnlichem kommen. Das Unternehmen hat sich das Ziel gesetzt, den Anteil der langfristigen Lieferverträge zu reduzieren. In den ersten neun Monaten dieses Jahres lag der Anteil bei rund 70%. Im Vorjahreszeitraum waren es noch 81%. Kurzfristige Lieferverträge werden in drei Abstufungen (quartalsweise, halbjährlich, jährlich) angeboten. Durch einen höheren Anteil an kurzfristigen Verträgen, sinkt die Planbarkeit, da die langfristigen Verträge zu 100% aus Fixpreisen bestehen. Allerdings steigen die Möglichkeiten, auf Veränderungen im Markt reagieren zu können. Die Preise von Graphitelektroden korrelieren mit den Stahlpreisen und diese sind sehr volatil. Dementsprechend ist eine höhere Flexibilität sehr positiv

Kapitalstruktur

In der folgenden Grafik ist die aktuelle Makro-Bilanz von GrafTech abgebildet:

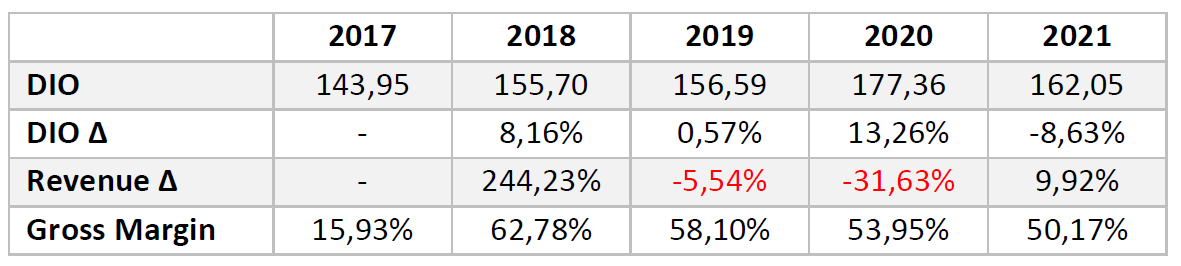

Auf der Aktivseite der Bilanz liegt knapp über die Hälfte des Vermögens im Umlaufvermögen, dessen größte Position die Vorräte mit 28% der Bilanzsumme sind. Aus der folgenden Grafik lassen sich Kennzahlen zur Einschätzung der Entwicklung der Vorräte entnehmen:

Der Vorratsumschlag (DIO) ist insgesamt angestiegen, auch in Zeiten sinkender Umsätze. Die Bruttomarge ist in 2018 rasant gestiegen, aber in den folgenden Jahren kontinuierlich gesunken. Es lässt sich nicht sagen, warum der Vorratsumschlag sich verlangsamt hat. Eine absichtliche Erhöhung der Bestände ist nicht auszuschließen. Deshalb würde ich die Entwicklung des Vorratsumschlags als neutral beurteilen.

Insgesamt sieht die Aktiva so aus, wie ich sie von einem produzierenden Unternehmen erwarte. Die größte Position stellte das physische Anlagevermögen (PPE) dar, gefolgt von den angesprochenen Vorräten und den Forderungen aus Lieferungen und Leistungen. Immaterielle Vermögenswerte sind mit rund 14% auf einem vernünftigen Niveau.

Auf der Passivseite fällt sofort auf, dass sich das Unternehmen hauptsächlich über langfristige Finanzverbindlichkeiten finanziert. Die nächsten Schuldentilgungen stehen 2025 und 2028 an. Bei den kurzfristigen Finanzverbindlichkeiten handelt es sich ausschließlich um Operating Leasing. Das Management hat angekündigt, dass die Reduzierung der Schuldenlast Priorität hat. Deshalb hat GrafTech dieses Jahr schon Anleihen für 110 Mio. $ unter Buchwert zurückgekauft. Die Eigenkapitalquote ist etwas niedrig. Auf den Grund und die Auswirkungen werde ich noch eingehen.

Die finanzielle Stabilität sieht zurzeit wie folgt aus:

Das Gearing ist mit einem Faktor von 2,96 sehr hoch und ein Alarmsignal. Damit sind die Nettofinanzverbindlichkeiten fast 3-Mal so hoch wie das Eigenkapital. Der Grund ist das niedrige Eigenkapital. Dieses ist wegen einer hohen Sonderdividende, die im Jahr 2018 im Zuge des Börsengangs ausgezahlt wurde, ziemlich niedrig. Denn diese hat zu negativen Gewinnrücklagen geführt.

Der Zinsdeckungsgrad ist mit über 14,5 hingegen sehr gut. Sehr ähnlich sieht es mit dem Net-Debt/EBITDA-Verhältnis aus. Dieses hat einen Faktor von 1,26, das ist als gut zu werten.

Das Unternehmen verfügt zum Stichtag des dritten Quartals über 437 Mio. $ an Liquidität. Diese besteht aus 109 Mio. $ liquiden Mitteln und einer 326 Mio. $ Kreditlinie. Für die Kreditlinie gibt es aber Kreditvereinbarungen (Covenants), die die Inanspruchnahme womöglich gefährden könnten, wenn das EBITDA zu sehr sinkt. Dementsprechend besteht das Risiko, dass GrafTech die Kreditlinie nicht nutzen kann, wenn sie es am nötigsten bräuchten.

Profitabilität & Rentabilität

Wie schon erwähnt, ist das Geschäft von GrafTech sehr zyklisch, deshalb ist es wichtig, sich die Profitabilität in der Vergangenheit anzusehen. Diese ist in der folgenden Grafik abgebildet.

Es ist deutlich zu erkennen, dass die derzeitigen Margen historisch eine Ausnahme sind. Dementsprechend sollte dies bei der Bewertung berücksichtigt werden, denn EBIT-Margen jenseits der 40% sind für zyklische Unternehmen ohne wirkliche Preissetzungsmacht nicht nachhaltig. Der Durchschnitt liegt bei 17,88% und der Median bei 14,49%.

Demzufolge wird die Rentabilität in der folgenden Abbildung auch beeinträchtigt sein.

Die Rentabilität ist für ein Industrieunternehmen astronomisch hoch, ausgenommen 2017. Dies kommt durch das niedrige oder teilweise sogar negative Eigenkapital zustande. Die ROCE-Berechnung ist in der folgenden Abbildung zu sehen.

Wie schon erwähnt, kommt das niedrige/negative Eigenkapital durch negative Gewinnrücklagen zustande. Dadurch wird die Kennzahl stark beeinflusst und positiver dargestellt. Die positive Ertragslage führt in diesem Fall zu einer niedrigeren Rentabilität des eingesetzten Kapitals.

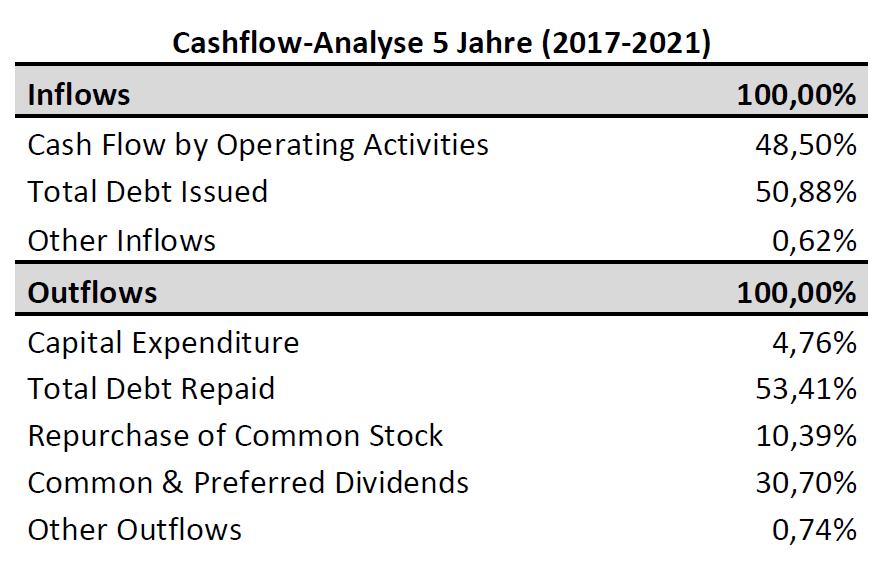

Cashflow-Analyse

In der folgenden Grafik sind die Geldströme im Zeitraum 2017 bis 2021 abgebildet.

GrafTech hat sich im Betrachtungszeitraum im nahezu gleichen Umfang aus zwei Quellen finanziert: aus der operativen Geschäftstätigkeit und der Aufnahme neuer Schulden. Die Abflüsse bestehen zu über 50% aus Tilgungen der Finanzverbindlichkeiten. Fast ein Drittel stellten Dividendenzahlungen dar und rund 10% dienten dem Rückkauf eigener Aktien. Ausgaben für Investitionen (Capex) spielten mit rund 5% eine untergeordnete Rolle.

Bewertung

GrafTech ist 2018 via IPO an die Börse gegangen. Vorher war das Unternehmen im Besitz von Brookfield Asset Management. Der Börsengang erfolgte mit einer Bewertung zum 20-fachen des EV/EBITs, 7,5-fachen des Umsatzes (EV/Sales) und einem Ausgabepreis von 15 Dollar je Aktie (Marktwert: 4,3 Mrd. $). Solche Multiplikatoren hat das Unternehmen seitdem nicht mehr gesehen. Derzeit wird es mit EV/EBIT (LTM) von 3,26 und EV/Sales von 1,35 bewertet. Der aktuelle Kurs liegt bei 5,51 Dollar.

Die Bewertung erfolgt in zwei Schritten. Zuerst wird über das EPV-Verfahren (Earnings Power Value) die bereinigte Ertragskraft ermittelt und im Anschluss daran der faire Wert der Aktie bestimmt.

Das Unternehmen hat meiner Meinung nach eine bereinigte Ertragskraft von 223,45 Mio. $. Wie bereits erwähnt, muss berücksichtigt werden, dass die EBIT-Margen in den letzten Jahren deutlich über den historischen Werten lagen. Mit 20% bin ich immer noch auf der optimistischen Seite.

Der faire Wert einer GrafTech Aktie liegt bei 8,08 Dollar. Zurzeit notiert die Aktie bei 5,51 $ und damit rund 32% unter dem fairen Wert. Somit ist die Aktie als unterbewertet anzusehen. Angesichts der bisherigen operativen Probleme (Mexiko) und Ungewissheit ist das aber auch nicht verwunderlich.

Fazit

Die Aktie ist für mich kein Unbekannter, da ich das Unternehmen schon 2018 im Zuge des Börsengangs analysiert hatte. Ich bin damals aber zu dem Schluss gekommen, dass die Bewertung viel zu hoch war. Es hatte den Anschein, dass die Börsianer nur der Ausstiegsplan von Brookfield Asset Management (BAM) sind. BAM hält zwar noch 24,9% der Aktien, trotzdem konnten sie den Großteil ihres Anteils zu einem sehr attraktiven Preis veräußern.

Die GrafTech-Aktie hat in den letzten 12 Monaten über 66% eingebüßt. Seit der Meldung, dass die Produktionsstätte in Mexiko wieder den Betrieb aufnehmen kann, ist der Kurs angestiegen und der Kursverlust liegt „nur“ noch bei 57%. Die folgenden beiden Punkte sorgen derzeit nicht für ein rosiges Umfeld und einen positiv gestimmten Ausblick:

Zyklizität des Geschäftsmodells mit Abhängigkeit vom Stahlpreis

Inflation mit steigenden Preisen für Rohstoffe, Energie und Logistik

Durch die deutliche Korrektur des Aktienkurses sollten diese Punkte aber größtenteils schon eingepreist sein. Positiv ist noch zu erwähnen, dass das Unternehmen dieses Jahr Aktien zurückgekauft hat und noch ein 99 Mio. $ Budget für weitere Rückkäufe besitzt. Diese sind zurzeit aber auf Eis gelegt, um über genügend Liquidität zu verfügen, bis die operative Situation es wieder erlaubt. Da mit der Wiederinbetriebnahme des Werks in Mexiko, die operativen Probleme behoben wurden, sollte der Reaktivierung des Aktienrückkaufprogramms nicht mehr im Wege stehen. Mit den verbleibenden 99 Mio. $ könnte das Unternehmen rund 7% der ausstehenden Aktien zurückkaufen.

Die Aktie gehört auf jeden Fall auf die Watchlist.

Disclaimer: Habe GrafTech auf meiner Beobachtungsliste.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.