Aktienanalyse Macfarlane Group PLC

Out of the Box Investment?

Willkommen bei Valuelytica! Wenn du hier neu bist, dann abonniere unten, um Aktienanalysen und sonstige Beiträge rund ums Investieren zu erhalten:

Die Macfarlane Group ist ein führender britischer Distributor von Verpackungsmaterial. Das Unternehmen ist 1949 gegründet worden und hat sich seither zu einem wichtigen Akteur in der britischen Verpackungsindustrie entwickelt. Mittlerweile ist das Unternehmen nicht nur in Großbritannien tätig, sondern auch in Deutschland, Irland und den Niederlanden.

Der Hauptgeschäftsbereich ist der Vertrieb von Verpackungsmaterial. Dieses wird direkt bei den Herstellern bezogen. Typischerweise geben die Kunden bei Macfarlane Bestellungen auf, mit Lieferung am nächsten Tag. Die Kunden wollen keine Lagerhäuser, die mit Unmengen von Verpackungen vollgestopft sind. Im Vergleich zu Macfarlane würden sie zu geringe Mengen kaufen, um attraktive Preise vom Hersteller zu erhalten. Außerdem haben die Hersteller keine Lust auf die de facto Just in time Logistik. Dementsprechend bietet Macfarlane eine Win-win-Situation an.

Die Macfarlane Group ist in zwei Hauptgeschäftsbereichen tätig: Verpackungsvertrieb und Produktionsbetrieb. Der Geschäftsbereich Verpackungsvertrieb konzentriert sich auf den Vertrieb einer breiten Palette von Verpackungsprodukten, einschließlich Schutzverpackungen, Wellpappe-Verpackungen und Etiketten. Darüber hinaus bietet dieser Geschäftsbereich eine Reihe von Verpackungsdienstleistungen an, darunter Design und Beratung, Bestandsmanagement und Logistik.

Natürlich gibt es auch Großkunden, die direkt beim Hersteller einkaufen und Macfarlane nur zur Lagerung und Logistik verwenden. Beispielsweise nutzt Ikea Macfarlane für einen Teil ihres Bedarfs. Hingegen braucht Amazon sie überhaupt nicht, denn Amazon ist groß genug, um eine eigene Verpackungslieferkette unterhalten zu können. Macfarlane ist aber auch nicht an Kunden wie Amazon interessiert. Solche Giganten, drücken die ohnehin schon niedrige Gewinnspanne. Hohes Margenpotenzial besteht hauptsächlich bei kleineren Unternehmen.

Die tatsächlichen Kosten für Verpackungsmaterial sind im Großen und Ganzen nicht so bedeutend. Relevante Kosten entstehen durch Lagerung und Logistik, dieses immer in ausreichender Menge zur richtigen Zeit am richtigen Ort zu haben. Außerdem sind die Kunden keine Experten für Verpackungen und das Thema ist keines, mit dem sich gerne beschäftigt wird.

Das bedeutet nicht, dass alles Standard ist. Für einige Kunden werden Markenkartons beschafft und aufbewahrt. Dies geschieht im zweiten Geschäftsbereich „Manufacturing Operations“, wo maßgeschneiderte Verpackungslösungen entworfen und produziert werden. Die Kunden kommen aus folgenden Sektoren:

Rüstungsindustrie & Luft- und Raumfahrt

Medizintechnik

Elektronik

Automobilindustrie

Handel (E-Commerce & Einzelhandel).

Auf dem Youtube-Kanal von Macfarlane werden interessante Einblicke gezeigt, z.B. eine Case Study mit Kunde Lakeland, die maßgeschneiderte Verpackungen (hier) verwenden. Außerdem warum der Einzelhändler Dunelm auf Macfarlane setzt (hier).

Der Verpackungsvertrieb ist ein lokales Geschäft. Das liegt zum Teil daran, dass Verpackungen von geringem Wert sind und ein relativ hohes Volumen haben. Wenn man mit geringen Margen arbeitet, kann man es sich nicht leisten durch das halbe Land zu fahren, um weit entfernte Kunden zu beliefern. Außerdem ist der gesamte Betrieb der Kunden ohne Verpackungen gefährdet, dementsprechend wird kein Kunde das Risiko mit einem Lieferanten eingehen, der sich weit entfernt befindet. Durch diesen lokalen Fokus ist die Branche sehr stark fragmentiert. CEO Peter Atkinson sagt zur Fragmentierung folgendes:

“The reason the industry is fragmented is because these sorts of products aren’t very high profile for organisations; they’re very low on their priority list, so they often delegate to someone quite low down the food chain in terms of decision making. Their natural reaction is to use a local supplier – and because the sophistication of the way they plan and order these sort of things – like bubble wrap and boxes – isn’t very good, they want an insurance policy – and the best insurance policy is to have someone local. And hence, the industry has grown up as a series of local companies”

In den letzten Jahren hat die Macfarlane Group ihr Geschäft auch durch eine Reihe strategischer Akquisitionen erweitert. Als Ziel wird genannt, jedes Jahr mindestens zwei Wettbewerber zu übernehmen. Seit 2014 hat Macfarlane 16 Unternehmen erworben, das Neueste Anfang Mai. Bei diesen Akquisitionen handelt es sich nicht um große Deals. Das größte Unternehmen ist mit einem Umsatz von 15 Mio. Pfund übernommen worden, der Median liegt bei 4,5 Mio. Pfund. Zur Einordnung, Macfarlane konnte im letzten Geschäftsjahr einen Umsatz von rund 290 Mio. Pfund erwirtschaften können.

Kapitalstruktur

Die Akquisitionen machen sich in der Bilanz deutlich bemerkbar, die immateriellen Vermögenswerte machen 35% der Bilanzsumme aus und stellen den größten Posten der Aktivseite dar. Mit 25% sind die Forderungen die zweitgrößte Position der Aktiva.

Die Forderungslaufzeit (DSO) fällt im Trend. In 2021 konnte diese deutlich reduziert werden. Mit 10,5% ist der Anteil der Vorräte geringer als ich dachte. Auf der Passivseite sticht die sehr solide Eigenkapitalquote von 49% heraus.

Des Weiteren fällt auf, dass Macfarlane keine langfristigen Finanzverbindlichkeiten hat. Der Anteil der kurzfristigen hält sich in Grenzen. Die sehr gute finanzielle Lage wird durch folgende Kennzahlen untermauert:

Profitabilität

Die Profitabilität ist in einem Aufwärtstrend, obwohl dieser in 2022 ins Stocken geraten ist. Für einen (hauptsächlichen) Distributor sind die Margen im normalen Bereich.

Rentabilität

Bei der Rentabilität ist das Bild nahezu identisch zur Profitabilität.

Cashflow-Analyse

Macfarlane verfügt über eine sehr ausgeprägte Innenfinanzierungskraft, da die Geldzuflüsse fast ausschließlich aus dem operativen Geschäft stammen.

Bei den Mittelabflüssen ist die Schuldentilgung die größte Position, relativ dicht gefolgt von „Other Outflows“. Hierunter fallen die Ausgaben für die Akquisitionen.

Management & Aktionärsstruktur

Die Geschäftsführung sind Urgesteine des Unternehmens, CEO Peter Atkinson ist seit 2003 im Amt. Finanzdirektor Ivor Gray hat seinen derzeitigen Posten zwar erst seit 2021 inne, ist jedoch schon seit 1996 im Unternehmen tätig. Laut Tikr hielt der CEO zum Jahresende 2022 rund 0,65% der Aktien. Es gibt keinen richtigen Großaktionär.

Macfarlane zahlt seit 19 Jahren kontinuierlich eine Dividende. In 2020 ist nur die Interimsdividende ausgeschüttet worden. Die aktuelle Dividendenrendite liegt bei rund 3%.

Reporting Qualität

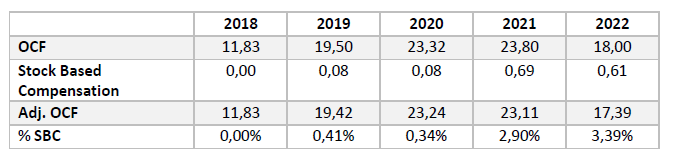

Erster Indikator ist der Anteil der ausgegebenen Aktien (im Rahmen der aktienbasierten Vergütung - Stock Based Compensation) am operativen Cashflow (OCF).

Die aktienbasierte Vergütung befindet sich in einem Aufwärtstrend und hat mittlerweile eine relevante Größe erreicht (Anteil an OCF). Die weitere Entwicklung gilt es zu verfolgen.

Die Deckung des EBITDA durch den bereinigten operativen Cashflow ist von 2018 bis 2020 gestiegen, seitdem aber in einem Abwärtstrend. Auch hier sollte die zukünftige Entwicklung gut beobachtet werden, ob das Jahr 2022 ein „Ausrutscher“ ist oder die Conversion weiter sinkt. Durchweg positiv ist, dass der bereinigte operative Cashflow den Jahresüberschuss in allen Jahren des Betrachtungszeitraums übertroffen hat.

Wie bereits erwähnt, muss die weitere Entwicklung begutachtet werden.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei 8,14. Damit ist die Aktie optisch günstig bewertet.

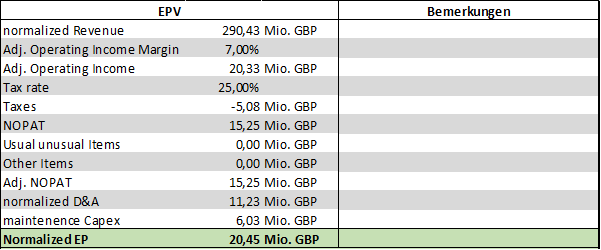

Die Bewertung erfolgt in zwei Schritten. Zuerst wird über das EPV-Verfahren (Earnings Power Value) die bereinigte Ertragskraft ermittelt und im Anschluss daran der faire Wert der Aktie bestimmt.

Macfarlane hat meiner Meinung nach eine bereinigte Ertragskraft von 20,45 Mio. Pfund. Ich gehe davon aus, dass die langfristige EBIT-Marge etwas niedriger als aktuell sein wird. Die bereinigte Ertragskraft bildet die Basis für die folgende Bewertung der Aktie.

Der faire Wert der Macfarlane-Aktie liegt bei 139 GBX (1,39 GBP). Aktuell notiert die Aktie bei 111 GBX und damit rund 20% unterhalb des fairen Werts, wodurch sie noch als fair bewertet anzusehen ist.

Fazit

Macfarlane ist in einem Bereich tätig, der alles andere als sexy ist. Das Unternehmen konsolidiert ganz unaufgeregt die Branche. Ich bin kein Fan von Unternehmen, die en masse Akquisitionen durchführen, jedoch macht Macfarlane dies auf eine sinnvolle Art und Weise. Von der Aktie sollten keine Wunder erwartet werden, aber es ist ein Unternehmen, das gute Business-Qualität aufweist, bei gleichzeitig vernünftiger Bewertung. Die europäische Expansion steckt noch in den Kinderschuhen, sollte diese werthaltig sein, schlummert noch einiges an Potenzial im Unternehmen.

Disclaimer: Habe die Aktie von Macfarlane in meinem Depot.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.