Aktienanalyse MasterBrand Inc

Vermöbelter Spin-off?

Willkommen bei Valuelytica! Wenn du hier neu bist, dann abonniere unten, um Aktienanalysen und sonstige Beiträge rund ums Investieren zu erhalten:

MasterBrand ist ein amerikanischer Hersteller von Haushalts-/Küchenschränken. Nach eigenen Angaben ist er Marktführer in Nordamerika. Das Unternehmen ist 1954 unter dem Namen United Cabinet gegründet worden. Seitdem ist es durch viele Hände gewandert:

Nach 48 Jahren ist das Unternehmen wieder eigenständig, denn Fortune Brands hat MasterBrand im letzten Dezember via Spin-off an die Börse gebracht. In den vergangenen Jahrzehnten hat MasterBrand einige Unternehmen übernommen und seinen Marktanteil kontinuierlich ausgebaut. In 21 Produktionsstätten, davon 16 in den USA, 3 in Mexico und 2 in Kanada, werden die Produkte gefertigt. Die meisten US-Werke sind eher an der Ostküste geclustert, aber um die Importe aus Asien schneller verarbeiten zu können, wurden 2 Werke an der Westküste errichtet. MasterBrand bezieht seine Rohstoffe global. Bei den Rohstoffen, handelt es sich hauptsächlich um Harthölzer (Ahorn, Birke und Eiche), Sperrholz und Spanplatten. Die Lieferanten sind weltweit verteilt (Nord- und Südamerika, Asien, Europa). Es ist schön zu sehen, dass keine Abhängigkeit von z.B. China besteht.

MasterBrand vertreibt ihre Produkte über Händler in 3 Preissegmenten (Preiswert, Mittelklasse und Premium). Nach eigenen Angaben verfügt Masterbrand derzeit über 24% Marktanteil. Die beiden größten Konkurrenten haben 16% und 15%. Damit halten diese drei US-Hersteller 55% Marktanteil. Den Rest halten dutzende Importeure.

Kapitalstruktur

Die angesprochenen Akquisitionen sind durch die Positionen Goodwill und other intangibles (immaterielle Vermögenswerte) gut sichtbar. Zusammen machen sie rund 50% der Aktiva aus. Dass der Goodwill schon alleine die mit Abstand größte Position darstellt, ist kein positives Zeichen. Mit den Intangibles verschlimmert sich das Bild. Die immateriellen Vermögenswerte sind im letzten Jahr um 16% außerplanmäßig abgeschrieben worden.

Auf der Passivseite stechen die langfristigen Finanzverbindlichkeiten etwas heraus. Diese sind variabel verzinst und haben eine Laufzeit bis 2027, dementsprechend besteht diesbezüglich kein Refinanzierungsrisiko. Die Schulden sind in klassischer Spin-off-Manier aufgenommen worden, um Fortune Brands noch eine Dividende zu zahlen.

Insgesamt betrachtet, ist die Bilanz nicht sehr aufregend. Bis auf den hohen Anteil an immateriellen Vermögenswerten ist sie in Ordnung.

Finanzielle Stabilität

Der extrem hohe Zinsdeckungsgrad fällt sofort ins Auge, ist aber etwas irreführend, da die Zinsen noch kein ganzes Jahr bezahlt wurden. Ein Multiplikator von rund 10 erscheint realistischer. Dies ist aber auch noch ein sehr guter Wert. Gearing und Net Debt/EBITDA sind als OK einzustufen, aber nicht mehr im guten Bereich. Wie schon erwähnt, ist die nächste Refinanzierung erst 2027.

Insgesamt lässt sich die finanzielle Stabilität als mittel bis gut einstufen.

Profitabilität

Es stehen nur GuV-Daten bis 2020 zur Verfügung. Die EBIT-Marge ist in den letzten beiden Jahren gefallen. Das Management hat als langfristiges Ziel den Bereich von 14%-16% ausgegeben. Dies soll u.a. durch eine Fokussierung auf das Premiumsegment und Reduktion des Massengeschäftes geschehen. Gleichzeitig sollen die Modelle nur noch auf 4 Plattformen (Grundformen) aufgebaut sein. Dadurch erhofft sich das Management Kostensenkungen.

Das Ziel des Managements sehe ich als sehr ambitioniert an, da das Unternehmen in einem sehr kompetitiven Markt agiert, mit geringen (wenn überhaupt) Markteintrittsbarrieren und einer hohen Abhängigkeit von Großkunden. Lowe’s und Home Depot machen jeweils 20% und 17% (kombiniert 37%) des Umsatzes aus. Insgesamt sorgen die Top 10 Kunden für 52% des Umsatzes, mit einer steigenden Tendenz. Zusätzlich gibt es keine Mindestabnahmemengen, damit besteht für MasterBrand keine Planungssicherheit. Das Unternehmen befindet sich meiner Meinung nach zurzeit in einer Zwickmühle, denn auf der einen Seite steigen die Rohstoffpreise, auf der anderen Seite haben die Konsumenten weniger Geld zur Verfügung. Das wird wahrscheinlich Großkunden wie Lowe’s und Home Depot dazu verleiten, die Preise zu senken und ihre Preissetzungsmacht gegenüber ihren Lieferanten durchzusetzen.

Rentabilität

Die Rentabilität verhält sich konträr zur Profitabilität. Der deutliche Anstieg in 2022 ist durch eine massive Reduktion des Eigenkapitals entstanden. Ob das derzeitige Rentabilitätsniveau Bestand hat, wird sich zeigen, aber ich gehe eher nicht davon aus.

Cashflow-Analyse

Durch die kurze Eigenständigkeit des Unternehmens, ist die Aussagekraft beschränkt. Dennoch sollte beachtet werden, dass ein so niedriger Anteil des operativen Cashflows an den Zuflüssen nicht sehr positiv ist. Die Entwicklung muss weiter beobachtet werden.

Bewertung

Aktuell wird die Aktie mit dem 6,90-fachen EV/EBIT (LTM) bewertet und sieht damit erstmal optisch günstig aus.

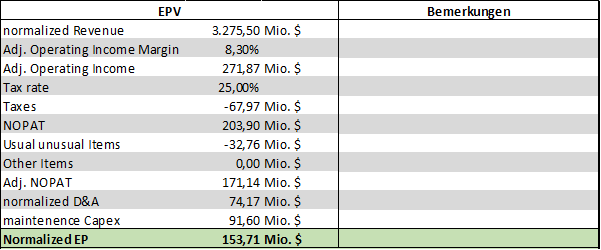

MasterBrand hat meiner Meinung nach eine bereinigte Ertragskraft von rund 154 Mio. $. Diese liegt in etwa auf demselben Niveau, wie der Free Cashflow der letzten 12 Monate. Die bereinigte Ertragskraft bildet die Basis für die folgende Bewertung der Aktie.

Der faire Wert der MasterBrand Aktie liegt bei 10,54 $. Die Aktie notiert derzeit bei 7,64 $ und damit rund 28% unterhalb des fairen Werts.

Fazit

Normalerweise verlieren die Anteilsscheine von Spin-offs in den ersten Monaten an Wert, da die Aktionäre des ehemaligen Mutterkonzerns die neuen Aktien nicht besitzen möchten oder dürfen und damit ohne Rücksicht auf den Kurs verkaufen. Seit der Notierung ist die Aktie bisher rund 23% gefallen. Die Unterbewertung ist nicht hoch genug, um die Aktie interessant zu machen, da diese einigen Problematiken ausgesetzt ist. Der Anstieg der Rohstoffkosten in Verbindung mit einer de facto Abhängigkeit von Großkunden ist ein großes Problem.

Die Aktie ist optisch günstig, jedoch sorgen die genannten negativen Punkte dafür, dass ich sie erstmal nur auf die Watchlist setze.

Disclaimer: Habe die Aktie von MasterBrand auf meiner Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.