Aktienanalyse Porsche Holding SE

Profitieren vom IPO der Porsche AG

Um vorneweg die Illusion zu nehmen, die Porsche Automobil Holding baut nicht die gleichnamigen weltberühmten Sportwagen. Diese werden von der Porsche AG gebaut, welche sich zu 100% im Besitz von VW befindet. Die Porsche Automobil Holding (im weiteren Verlauf nur Porsche Holding oder Porsche SE genannt) ist die Beteiligungsgesellschaft der Familie Porsche/Piëch. Die Beteiligungen der Porsche Holding können in zwei Kategorien unterteilt werden. In die erste Kategorie fällt die langfristige Kernbeteiligung an der Volkswagen AG. Zu der zweiten Kategorie zählen Beteiligungen, die in der Regel auf Zeit gehalten werden. Bei diesen Unternehmen handelt es sich um Start-Ups in den Bereichen Mobilitäts- und Industrietechnologie. Derzeit besteht das Portfolio der Porsche Holding aus 9 Unternehmensbeteiligungen. Von diesen stellt VW die Kernbeteiligung dar. Porsche hält derzeit 53,3% der Stamm- und 1,28% der Vorzugsaktien. Die Vorzugsaktien sind im Frühjahr 2022 für rund 400 Mio. € erworben worden. Der Rest des Portfolios sind Minderheitsbeteiligungen an Start-ups. Diese sind bisher nicht groß genug, um eine Relevanz für die Bewertung zu haben. Deshalb werde ich diese nicht weiter beachten. Die Bewertung wird ausschließlich auf der VW-Beteiligung basieren.

Bewertung

Der Marktwert der VW-Beteiligung beträgt 30,795 Mrd. €, das sind 100,56 € pro Porsche Aktie. Ich verwende aber nicht direkt den Marktwert der Beteiligung, sondern betrachte, wie VW bewertet ist. Dies ist wichtig, denn im Falle einer Überbewertung würde der innere Wert der Porsche-Aktie langfristig sinken, wenn die Bewertung auf ein rationales Niveau sinken würde.

In meinen Augen sorgt die Konzernstruktur VWs für eine zu große Black Box, die es mir unmöglich macht, eine vernünftige Bewertung der VW-Aktie durchzuführen. Deshalb werde ich auf das faire KBV als Proxy zurückgreifen.

In den letzten 10 Jahren wurden die Stämme durchschnittlich mit einem KBV von 0,82 bewertet. Der Tiefpunkt ist im Frühjahr 2020 während des Covid-Crashs mit 0,42 erreicht worden. Derzeit wird die Aktie zum 0,59-fachen Eigenkapitals bewertet. Nach Bekanntwerden des Abgasskandals ist die Bewertung auf 0,51 gefallen.

Die Entwicklung des KBVs der Vorzüge ähnelt der Entwicklung der Stämme. Im Durchschnitt lag das KBV bei 0,78. Während des Covid-Crashs fiel dieses auf 0,36. Derzeit werden die Vorzüge mit dem 0,44-fachen des Eigenkapitals bewertet. Im Zuge des Abgasskandals sind die Aktien mit einem KBV von 0,46 bewertet worden und damit höher als zurzeit.

Für die Stämme sehe ich ein KBV von 0,8 als fair an. Das ist leicht unter dem Durchschnittswert der letzten 10 Jahre. Bei den Vorzügen verwende ich ein faires KBV von 0,75, dieses ist ebenfalls leicht unterhalb des Mittelwertes der letzten 10 Jahre.

VW-Aktien Gesamt: 501,295 Mio.

Stämme: 295,090 Mio. (58,88%)

Vorzüge: 206,205 Mio. (41,12%)

EK-Gesamt: 148,890 Mio. €

EK-Stämme: 87.666,43 Mio. €

EK-Vorzüge: 61.223,57 Mio. €

Die Aktienstruktur der Porsche Holding ist leider, wie so oft in Deutschland, in Stamm- und Vorzugsaktien geteilt. Von beiden Aktiengattungen gibt es gerundet jeweils 153,125 Mio. Stück. Die Stammaktien sind nicht börsennotiert und komplett im Besitz der Familie Porsche/Piëch.

Der Wert der VW-Beteiligung sollte nicht direkt als Bemessungswert für den fairen Wert der Porsche Aktie verwendet werden, da die Aktionäre über die Porsche Holding indirekt Aktionäre von VW sind. Die Porsche Holding fungiert aus Sicht eines Aktionärs als Mittelsmann, der Kosten verursacht, z.B. für Listing an der Börse und Managementgehälter. Da Investoren auch in die VW-Aktien direkt investieren können, sollte der faire Wert um eine Art Konglomeratsabschlag verringert werden, der diese Kosten kompensiert. Vereinfacht gesagt, besteht die Dividende der Porsche Holding aus der VW-Dividende abzgl. sämtlicher Kosten der Porsche Holding und Rücklagen für anderweitige Investitionen. Die derzeitigen Dividendenrenditen von Porsche und VW-St. liegen bei 3,53% und 3,88%. Die Dividendenrendite von Porsche ist rund 9% niedriger als die von VW. In der letzten Zeit war die Diskrepanz oftmals deutlich niedriger. Deshalb erachte ich einen Abschlag von 10% als konservativ genug.

Derzeit notiert die Aktie der Porsche Holding bei 72,50 € und damit rund 35% unterhalb des fairen Werts. Die Margin of Safety ist groß genug, um die Aktie als unterbewertet einzustufen. Den fairen Wert einer VW-Stammaktie beziffere ich auf 237,67 €, derzeit notiert diese bei 193,40 € und somit rund 19% unterhalb des fairen Werts. Durch ein Investment in die Porsche-Aktie ließe sich die VW-Stammaktie deutlich günstiger kaufen. Der faire Wert einer VW-Vorzugsaktie liegt bei 222,68 € und damit ist diese Aktie um rund 36% unterbewertet. Diese Bewertung darauf, dass der VK-Konzern wie bisher bestehen bleibt, das soll sich aber ändern.

IPO der Porsche AG

VW hat in KW 08 angekündigt, dass sie die Porsche AG wieder an die Börse bringen. Vor knapp zwei Jahren habe ich die ersten Gerüchte zu einem solchen Szenario aufgeschnappt.

Das Dilemma

Der VW-Konzern besteht aus dutzenden Marken (VW, Audi, Porsche, Seat, Skoda, Lamborghini, etc.). Von diesen Marken ist Porsche das Kronjuwel. Der Wert von Porsche geht aber in einem Mischkonzern unter, denn der VW-Konzern produziert 0815-Autos (VW, Seat, Skoda), Sportwagen (Lamborghini, Porsche), Motorräder (Ducati) und bis 2019 auch noch LKWs (Scania, MAN). Die LKW-Sparte ist schon unter dem Namen Traton an die Börse gebracht worden. Diese einzelnen Sparten bedienen eigene Märkte, die sich von den anderen des Konzerns komplett unterscheiden. Deswegen wäre ein Spin-off von Porsche oder dem gesamten Premium-/Sportwagensegment (inkl. Audi, Lamborghini, Bentley) die beste Wahl, um den Shareholder-Value zu erhöhen. FiatChrysler hat dies vor über 6 Jahren mit ihrem Spin-off von Ferrari erfolgreich vorgemacht. Leider haben wir in Deutschland eine Denkweise, in der Shareholder-Value keinen hohen Stellenwert genießt. Hinzu kommen noch patriarchische CEOs, die Firmenimperien aufbauen und „regieren“ wollen. Deshalb sind Spin-offs in Deutschland (noch) sehr selten. Diese haben aber zum Glück in der letzten Zeit an Beliebtheit gewonnen (Siemens - Siemens Energy, Continental - Vitesco Technologies, Daimler - Daimler Trucks).

VW hat gemerkt, dass sie den Shareholder-Value nur durch eine Aufteilung des Konzerns erhöhen können, denn Hersteller von Autos der Premiumklasse werden vom Markt höher bewertet als Massenhersteller. Der Wert der Porsche AG ist in der Vergangenheit des Öfteren auf 80 – 100 Mrd. € taxiert worden. Das entspricht in etwa der Marktkapitalisierung des jetzigen VW-Konzerns.

Durch einen IPO könnte VW einige Milliarden einnehmen, die dringend benötigt werden, um die Investitionen in die Elektromobilität zu finanzieren. Für einen IPO müssen aber die Aktionäre zustimmen. Eine Zustimmung der Aktionäre ist im Falle von VW aber nicht gegeben, denn der größte und beherrschende Aktionär ist, wie bereits beschrieben, die Porsche Holding mit 53,3 % der Stimmen. Diese würden einem konventionellem IPO nicht zustimmen, denn sie haben nicht die finanziellen Mittel, um eine Mehrheit an der Porsche AG zu erwerben. Ich glaube den Grund, warum die Porsche SE die Porsche AG mehrheitlich besitzen/kontrollieren will, muss ich nicht noch extra erläutern, da er auf der Hand liegt. Die Porsche SE würde wahrscheinlich eher einen Spin-off präferieren, da sie über diesen Weg die Kontrolle über die Porsche AG „geschenkt“ bekommen würde. Jedoch fließt so kein Geld in die Kasse von VW und die Investitionen in die E-Mobilität müssten anderweitig finanziert werden.

Die Lösung

Der IPO wird wahrscheinlich wie folgt durchgeführt werden.

Das Stammkapital der Porsche AG wird wie das der Porsche Holding aus einer Kombination aus Stamm- und Vorzugsaktien bestehen. Das Verhältnis soll 50:50 betragen. Die Stammaktien werden nicht börsennotiert sein. VW behält 75 % -1 Aktie dieser Stämme. Die restlichen 25 % +1 Aktie werden an die Porsche Holding verkauft. Damit hat die Porsche SE durch die 25 % +1 Aktie einen Anteil, der ausreicht, um genügend direkten Einfluss nehmen zu können und kontrolliert den Rest der Stammaktien über ihren VW-Anteil und besitzt somit de facto die absolute Kontrolle über die Porsche AG. Der Kaufpreis für die Stammaktien soll 7,5 % über dem Kurs der Vorzugsaktien liegen. In meinen Augen ist das ein zu niedriger Preis bzw. Aufschlag.

Von den Vorzugsaktien wird VW mindestens 75 % behalten und die restlichen (max.) 25 % über einen IPO an der Börse Frankfurt platzieren. Dadurch sind „alle“ glücklich, denn die Porsche Holding hat die Kontrolle über die Porsche AG, VW hat eine gefüllte Kriegskasse durch den IPO und wird die Porsche AG weiterhin vollkonsolidieren. Damit die restlichen Aktionäre nicht „leer“ ausgehen, werden 49 % der Erlöse aus IPO und Verkauf der Stammaktien als Sonderdividende ausgeschüttet.

Katalysator IPO

Als Aktionär der Porsche Holding kann man trotzdem von dieser Transaktion profitieren, denn wie schon erwähnt werden Premiumklasse- und Massenhersteller unterschiedlich hoch bewertet. Durch den IPO würde der Wert der Porsche AG an die Oberfläche gelangen. FiatChrysler hat dies mit Ferrari eindrucksvoll vorgemacht. Durch eine grobe SotP-Analyse (Sum of the Parts-Analyse) kann aufgezeigt werden, welche möglichen Potenziale durch den Börsengang gehoben werden können. Dazu teile ich den VW-Konzern in zwei Teile auf, VW-Group und Porsche AG. Der Umsatz 2021 der VW-Group ist in der folgenden Tabelle abgebildet.

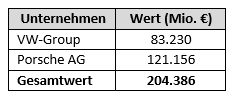

Die VW-Group hat im letzten Geschäftsjahr einen Umsatz von 166,461 Mrd. € erzielt. Unter der VW-Group habe ich das Massengeschäft zusammengeführt. Als Peer oder Benchmark zur Bewertung bzw. Einschätzung des Wertes ist Toyota meiner Meinung nach eine geeignete Wahl. Im Durchschnitt ist Toyota in den letzten fünf Jahren mit einem KUV von 0,76 bewertet worden. Am Tiefpunkt dieses Zeitraums waren es 0,54. Wenn man den Umsatz der VW-Group aus 2021 mit einem KUV von 0,5 multipliziert, käme ein Wert von 83,230 Mrd. € heraus, das entspricht fast der kompletten Marktkapitalisierung des VW-Konzerns. Dementsprechend würde der Porsche AG fast kein Wert zugeschrieben werden.

Der potenzielle Wert der Porsche AG lässt sich auch über das KUV mit der Benchmark Ferrari einschätzen. Ferrari ist in den letzten fünf Jahren durchschnittlich zum 7,38-fachen des Umsatzes bewertet worden. Der niedrigste Wert war das 4,55-fache. Die Porsche AG hat im Geschäftsjahr 2021 30,289 Mrd. € Umsatz erwirtschaftet. Unter der Verwendung eines 4er-KUVs, wäre die Porsche AG 121,156 Mrd. € wert und damit mehr als die derzeitige Marktkapitalisierung des kompletten VW-Konzerns. In der folgenden Tabelle ist das Ergebnis der SotP-Analyse übersichtlich dargestellt.

Die aktuelle Marktkapitalisierung des VW-Konzerns liegt bei rund 87,5 Mrd. € und damit ist der Wert der Einzelteile mehr als doppelt so hoch, wie der des Ganzen.

Dieses „Rechenbeispiel“ ist keine Bewertung der VW-Aktie, sondern soll nur das Neubewertungspotenzial aufzeigen, das durch den Börsengang der Porsche AG gehoben werden könnte.

Risiken

Die Porsche Holding ist mehreren Klagen/Gerichtsprozessen, z.B. in Bezug auf den Abgasskandal ausgesetzt. Ich bin kein Jurist, deshalb kann ich deren Risiko nicht adäquat einordnen und würde laienhaft behaupten, dass die Risiken dieser Prozesse als eher gering einzustufen sind. Im Worst Case würden wahrscheinlich jedoch Schadenszahlungen in Milliardenhöhe drohen.

Der Wert der Porsche Holding wird durch die Wertentwicklung der VW-Beteiligung bestimmt. VW ist als Autobauer ein zyklisches Unternehmen. Hinzu kommt, dass der Konzern durch die Einflüsse von Porsche Holding, Land Niedersachsen und Betriebsrat als nicht regierbar gilt.

Zusätzlich ist jetzt auch noch Vorstandschef Herbert Diess vorzeitig seines Amtes enthoben worden. Er bleibt noch bis zum 1. September im Amt. Sein Nachfolger wird Porsche AG Chef Oliver Blume. Dieser soll in Doppelfunktion den VW-Konzern und die Porsche AG führen. Eine solche Doppelfunktion ist kritisch zu sehen. Jack Dorsey hat als CEO von Twitter und Square gezeigt, wie es nicht gemacht wird.

Die Neubewertung VWs hängt maßgeblich am IPO der Porsche AG. Dieser soll noch im 4. Quartal 2022 erfolgen. Es ist aber nicht auszuschließen, dass es aufgrund der Marktlage zu Verzögerungen kommt, sollte sich diese verschlechtern.

Fazit

Durch die Aktie der Porsche Holding ist es möglich, VW-Stämme günstiger zu erwerben, als bei einem direkten Investment. Wer an einem Investment in VW interessiert ist, sollte aber lieber zu den Vorzügen greifen. In Anbetracht des IPOs der Porsche AG und der wahrscheinlich daraus resultierenden Neubewertung VWs, ist die Porsche Holding wahrscheinlich am interessantesten. Die tatsächliche Durchführung des IPOs halte ich für sehr wahrscheinlich, da VW die Gelder benötigt, um den Konzern in Richtung E-Mobilität auszurichten. Das Risiko einer Annullierung des IPOs halte ich aus dem genannten Grund für relativ niedrig. Deutlich erwartbarer und präsenter ist eine Verschiebung des Börsengangs.

Ein Investment in die Aktie der Porsche Holding sollte kein Langfristinvestment sein, denn der Wert dieser Aktie hängt von der Entwicklung VWs ab. VW ist ein zyklisches Unternehmen ohne Wettbewerbsvorteil, mit einer komplexen Unternehmensstruktur, das als nicht regierbar gilt. Jedoch können Aktionäre am Erfolg des IPOs der Porsche AG partizipieren.

Mittlerweile hat Bloomberg berichtet, dass die Vorbestellungen für Aktien der Porsche AG, das Angebot übersteigen. Die Bewertung soll 60-85 Mrd. € betragen. Dieser Wert ist signifikant geringer, als der in meiner SotP-Analyse, aber für die derzeitige Marktlage immer noch gut.

Disclaimer: Habe die Porsche SE auf meiner Beobachtungsliste und/oder in meinem Depot.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.