Aktienanalyse Siltronic AG

Mehr als nur Sandkörner

Siltronic ist ein global führender Hersteller von hochreinen Siliziumwafern und ein bedeutender Akteur in der Halbleiterindustrie. Mit Hauptsitz in München beliefert das Unternehmen Kunden weltweit mit qualitativ hochwertigen Siliziumprodukten, die für die Herstellung von Microchips benötigt werden. Damit spielt Siltronic eine entscheidende Rolle in der Versorgungskette der Halbleiterindustrie. Dies wird durch die folgende Grafik verdeutlicht.

Siltronic ist auf die Produktion von Siliziumwafern spezialisiert. Diese werden in verschiedenen Durchmessern und Spezifikationen hergestellt, um den verschiedensten Anforderungen gerecht zu werden. 65% der angebotenen Wafer sind im Maße 300mm (größte Größe). Die Größe ist entscheidend, denn mit größeren Durchmessern steigt der Durchsatz in der Herstellung von Chips erheblich, wodurch die Kosten in der Fertigung entsprechend gesenkt werden. Im Vergleich können bei identischer Strukturgröße mehr als doppelt so viele Chips auf einem Wafer mit 300 mm Durchmesser hergestellt werden, wie auf einem mit 200 mm.

2013 hatten Intel, TSMC, Samsung, IBM und Globalfoundries ein Konsortium für die Entwicklung und den Umstieg auf 450 mm große Wafer gegründet. Mit einem solchen Durchmesser wäre es möglich, den Durchsatz in Relation zu den 300 mm Wafern deutlich zu steigern. Jedoch ist das Projekt aufgrund von Interessenskonflikten und wirtschaftlicher Bedenken zum Erliegen gekommen, zumindest vorerst.

Wie die Produktion von Wafern und Microchips funktioniert, ist in diesem Video von Infineon sehr gut dargestellt (hier ansehen).

Siltronic ist 1968 als Teil von Wacker Chemie gegründet worden und verfügt damit über eine langjährige Erfahrung in der Herstellung von Siliziumwafern. Seit 2015 ist das Unternehmen an der Börse notiert. Voraussetzung, um in dieser Branche bestehen zu können, sind der Einsatz von modernsten Fertigungstechnologien und Prozessen, um Produkte von höchster Qualität zu liefern. Das Unternehmen investiert kontinuierlich in Forschung und Entwicklung, um seine Produkte zu verbessern und den steigenden technologischen Anforderungen der Branche gerecht zu werden. Dementsprechend fließen nicht ganz unerhebliche finanzielle Mittel in Forschung & Entwicklung, sowie Investitionen in neue Fertigungsanlagen und Standorte.

Mit insgesamt 4 Produktionsstätten in Deutschland, den USA und Singapur sowie Vertriebszentren in 10 Ländern, ist Siltronic in den wichtigsten Märkten vertreten. Auffällig ist, dass es keinen Produktionsstandort in China gibt. In Singapur baut Siltronic zurzeit für zwei Mrd. Dollar ein neues Werk, das nach Plan Anfang 2024 die Produktion aufnehmen kann.

Die Branche ist sehr stark konzentriert, denn die Top 5 Wafer-Hersteller (SK Siltron, Siltronic, Shin Etsu, Sumco, GlobalWafers) haben rund 90% Marktanteil über alle Größenklassen. Nach Unternehmensangaben beträgt der Marktanteil von Siltronic rund 14%. Damit ist es das kleinste Unternehmen dieser fünf. In 2021 wollte GlobalWafers die Branche noch weiter konsolidieren, indem sie Siltronic für 145 € je Aktie übernehmen. Die Übernahme ist aber durch die Bundesregierung, aufgrund strategischer Wichtigkeit, untersagt worden. Damit bleibt Siltronic meines Wissens nach der einzige Wafer-Hersteller außerhalb Asiens.

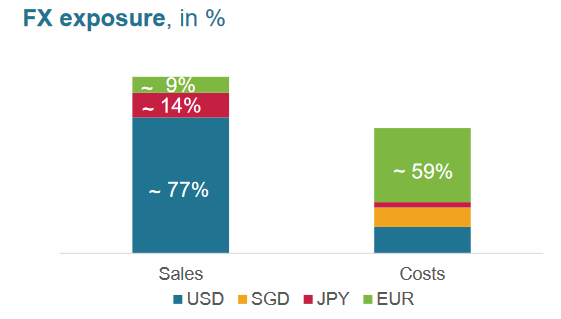

Siltronic ist Lieferant für alle der Top 20 internationalen Halbleiterhersteller. Durch internationale Kunden und Standorte werden Geschäfte in verschiedenen Währungen gemacht. Dies ist in der folgenden Abbildung zu sehen.

Auffällig ist, dass die Umsätze hauptsächlich in US-Dollar erzielt werden, Yen und Euro einen deutlich kleineren Anteil haben. Auf Seite der Kosten sieht das Bild völlig anders aus, denn diese fallen zum überwiegenden Teil in Euro an. Damit entstehen Wechselkursrisiken, die das Unternehmen (teilweise) hedged.

Kapitalstruktur

Auf der Aktivseite fällt auf, dass das Kapital hauptsächlich im Anlagevermögen gebunden ist. Das ist bei einem kapitalintensiven Unternehmen wie Siltronic nicht verwunderlich. Schön ist der niedrige Anteil der immateriellen Vermögenswerte. Im Umlaufvermögen ist Cash die größte Position. Beachtet werden muss aber, dass Siltronic auch Vorauszahlungen erhält und diese die Höhe der liquiden Mittel schönen und ein signifikanter Teil davon betriebsnotwendig ist.

Auf der Passivseite fällt die sehr gute Eigenkapitalquote von rund 46% auf. Insgesamt ist die Mittelherkunft hauptsächlich langfristiger Natur. Dies ist anhand des kapitalintensiven Geschäftsmodells auch richtig und notwendig. Die Finanzverbindlichkeiten sind mit 16% auf einem niedrigen Niveau. Kurzfristig sind nahezu keine Finanzschulden fällig.

Alle drei Kennzahlen zur finanziellen Stabilität sind sehr gut. Damit ist das Risiko von finanziellen Problemen als sehr niedrig einzustufen.

Profitabilität

Die Profitabilität hat im Betrachtungszeitraum in 2020 ihren Tiefpunkt gehabt. In diesem Jahr ist diese auch etwas schlechter als im Vorjahr. Das liegt daran, dass die Kunden noch über hohe Lagerbestände an Microchips verfügen. Damit befindet sich der Markt derzeit in einer Schwächephase. Trotz dieser Phase kann Siltronic die Mage auf einem guten Niveau halten.

Rentabilität

Die Rentabilität befindet sich mit Ausnahme von 2021 in einem permanenten Abwärtstrend. Das hängt zum einen mit der sinkenden Profitabilität in den Jahren 2019 und 2020 zusammen und zum anderen in 2022 mit der Aufnahme von Fremdkapital, um das neue Werk zu bauen. Eine Rentabilität zwischen 10% und 20% ist langfristig auch realistischer als Werte über 50%.

Finanzierung

Rund 80% der Mittelzuflüsse stammen aus dem operativen Geschäft. Damit ist die Innenfinanzierungskraft als sehr hoch und sehr gut einzustufen. Wie schon erwähnt, ist zur Finanzierung des Werks in Singapur im letzten Jahr Fremdkapital aufgenommen worden. Wie bei einem kapitalintensiven Unternehmen üblich, dominieren die Investitionen die Mittelabflüsse.

Management & Aktionärsstruktur

Im Mai diesen Jahres hat Dr. Michael Heckmeier, wie geplant, den Posten des CEOs übernommen. Sein Vorgänger ist in den Ruhestand gegangen. Michael Heckmeier kommt von der Merck KGaA, wo er zuletzt das Display Solutions Geschäft leitete. Er hat Anfang August auch für 160 Tsd. € Aktien des Unternehmens erworben. Es wird sich zeigen, ob dies der „obligatorische“ Aktienkauf eines neuen Managers ist oder er die Aktie tatsächlich als unterbewertet ansieht. Mit Claudia Schmitt gibt es seit Juli auch einen neuen CFO. Sie ist schon seit 2009 für Siltronic tätig und war zuletzt zuständig für Controlling und Treasury. Damit steht ein komplett neues Führungsteam an der Spitze des Unternehmens.

Großaktionär ist der frühere Eigentümer Wacker Chemie mit rund 31%. Rund 14% liegen bei dem Mutterkonzern von GlobalWafers und 5% bei der DWS (Stand: Ende Juni 2023). Der Freefloat beträgt rund 57%. Im Juni ist die Aktie lt. Unternehmensangaben aufgrund des zu geringen Freefloats in den SDAX abgerutscht.

Erfreulich für Aktionäre ist, dass es nach drei Jahren Online-HV wieder eine Präsens HV gab. Auf dieser ist auch eine Dividende von 3,00 € vorgeschlagen worden. Dies entspricht einer Rendite von rund 3,7%.

Reporting Qualität

Laut Tikr gibt es keine aktienbasierte Vergütung, dementsprechend muss der operative Cashflow nicht bereinigt werden. Auf den ersten Blick fallen mir keine Reportingprobleme auf.

Außer in 2019 und 2020 übersteigt der operative Cashflow das EBITDA. Insgesamt ist die Deckung des EBITDA durch den operativen Cashflow sehr hoch. Das wird auch mit den Vorauszahlungen zusammenhängen.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei 7,92. Dementsprechend sieht die Aktie optisch erstmal günstig aus.

Siltronic hat meiner Meinung nach eine bereinigte Ertragskraft von rund 234,87 Mio. €. Ich gehe davon aus, dass die Marge langfristig etwas höher als aktuell sein wird. Die bereinigte Ertragskraft bildet die Basis für die folgende Bewertung der Aktie.

Der faire Wert der Siltronic-Aktie liegt bei 91,44 €. Aktuell steht der Kurs bei 81,65 € und damit rund 11% unterhalb des fairen Werts. Damit ist die Aktie als fair bewertet anzusehen und somit kein richtiges Schnäppchen mehr.

Fazit

Als einer der führenden Hersteller von Siliziumwafern ist Siltronic gut positioniert, um von den zunehmenden Anwendungen von Halbleitern in einer vernetzten und technologiegetriebenen Welt, z.B. in den Bereichen Künstliche Intelligenz, generelle Digitalisierung und Elektromobilität zu profitieren. Durch die neue Fabrik in Singapur ist das Unternehmen gut vorbereitet, wenn sich der Wind dreht und die Branche einen neuen Aufschwung erlebt bzw. eher zu einem normalen Niveau zurückkehrt, womit nach dem Abbau der Lagerbestände der Chiphersteller zu rechnen ist. Der Ausblick des Managements ist für den restlichen Jahresverlauf verhalten. Dementsprechend sollte nicht schnell mit besseren Zahlen gerechnet werden.

Trotzdem bietet die Aktie mittelfristiges Potenzial. Sie sollte von den digitalen Megatrends profitieren können. Dieses Potenzial kommt durch die hohen Investitionen und die aktuelle Marktlage im Chipbereich noch nicht zur Geltung. Des Weiteren bin ich gespannt, wie sich das neue Management schlagen wird.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Siltronic im Depot.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.