Aktienanalyse Somero Enterprises

Solides Fundament für das Portfolio?

Somero Enterprises ist ein US-Hersteller von Betonverdichtungs- und Nivelliermaschinen für die Bauindustrie. Das Unternehmen sieht sich in diesem Bereich als Marktführer. Nivelliermaschinen werden verwendet, um Beton-/Estrichoberflächen auf eine gleichmäßige und ebene Höhe zu bringen. Damit tragen sie dazu bei, die Bauarbeiten effizienter, genauer und kosteneffektiver zu gestalten. Sie minimieren Fehler und reduzieren die Notwendigkeit manueller Arbeitskräfte, was Zeit und Arbeitskosten spart. Die Präzision, die diese Maschinen bieten, ist besonders wichtig, um die Qualität sicherzustellen und Sicherheitsstandards zu erfüllen.

Als Somero 1986 die erste Laser-Estrichmaschine vorstellte, revolutionierten sie die Branche der Beton- und Estrichverlegung, indem sie die „Automatisierung“ des bis dahin manuell durchgeführten Verlegeprozesses ermöglichten. Vollautomatisch läuft der Prozess heute auch noch nicht, aber die Maschinen übernehmen das Gros der mühsamen Arbeit. Die Geräte von Somero verkürzen die Zeit, die für den Verlegeprozess benötigt wird und ermöglichen dadurch deutlich größere Mengen an Beton zu verlegen. Die Maschinen werden für den Bau von Lagerhallen, Montagehallen, Einzelhandelszentren, Parkplätzen und anderen gewerblichen Bauprojekten eingesetzt, bei denen flache Betonböden erforderlich sind. Wie die Maschinen arbeiten, kann man sich auf Youtube ansehen, z.B. hier. Ihr Werbevideo ist ziemlich unterhaltsam.

Das Unternehmen kann auf eine über drei Jahrzehnte lange Firmengeschichte zurückblicken. Die Gründung erfolgte im Jahr 1986 durch die Somero Familie. 1997 stieg die Investmentfirma Summit Partners ein (Beteiligung oder Komplettübernahme). Damit ging ein Managementwechsel einher und der noch heutige CEO John Cooney übernahm die Geschäftsführung. Zwei Jahre später ist Somero an die Dover Corporation verkauft worden. Diese verkaufte Somero im Jahr 2005 an die Private Equity Firma Gores Group, die das Unternehmen 2006 an die Börse brachte. Interessant am Börsengang ist, dass dieser nicht, wie für US-Unternehmen üblich, an einer US-Börse stattfand, sondern in London am Alternative Investment Market (AIM). Ein solches Vorgehen ist höchst ungewöhnlich. Ich konnte keinen Grund für die Wahl dieses Börsenplatzes finden.

Der Hauptsitz und die Produktion sind in der USA angesiedelt, in Großbritannien, Australien, Indien und China gibt es Niederlassungen. Die Niederlassungen sind zuständig für lokalen Vertrieb und Service. Insgesamt werden die Produkte in über 90 Ländern vertrieben. Der Schwerpunkt liegt in den USA, die 72% des Umsatzes ausmachen. Der zweitgrößte Markt ist Europa mit 12%. Durch die fortschreitende internationale Expansion sinkt langsam die Abhängigkeit vom US-Geschäft.

Somero hat die Bestrebung langfristige Kundenbeziehungen aufzubauen, um zusätzlich zu den Maschinen auch über Wartung/Reparaturen, Schulungen, weiteren Dienstleistungen und Folgeaufträgen Umsatz zu generieren. In der Vergangenheit haben viele Kunden Wartungen und Reparaturen noch selbst durchgeführt. Der Trend geht aber dahin, diese Tätigkeiten von Somero durchführen zu lassen. Nach Managementaussagen amortisiert sich eine Maschine für den Kunden nach 2 – 3 Jahren und ist 5 – 7 Jahre verwendbar.

Kapitalstruktur

Auf der Aktivseite fällt auf, dass das Kapital hauptsächlich im Umlaufvermögen gebunden ist. Knapp 28% der Bilanzsumme bestehen aus liquiden Mitteln. Den zweitgrößten Posten des Umlaufvermögens stellen die Vorräte dar. Die immateriellen Vermögenswerte sind mit rund 5% minimal. Auf der Passivseite fällt die sehr gute Eigenkapitalquote auf. Außerdem besitzt Somero keine Finanzverbindlichkeiten und kaum sonstige Verbindlichkeiten. Der Verzicht auf Fremdkapital stammt von negativen Erfahrungen aus der Finanzkrise, als eine Eigenkapitalerhöhung zu schlechten Konditionen durchgeführt werden musste, um fällige Schulden zu begleichen. Aufgrund der fehlenden Finanzverbindlichkeiten kann die finanzielle Stabilität als sehr gut eingestuft werden. Falls doch zusätzliche Liquidität benötigt werden würde, steht ein 25 Mio. Kreditrahmen zur Verfügung.

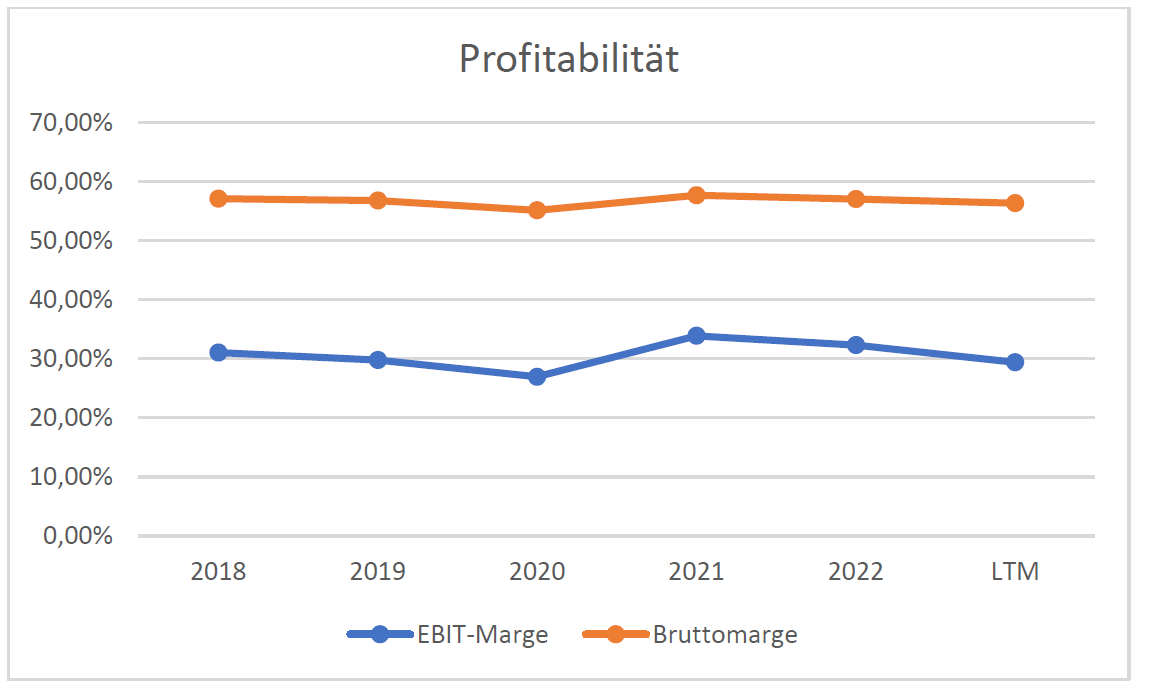

Profitabilität

Für einen Maschinenhersteller sind diese Margen sehr gut. Der Markt für Betonverdichtungs- und Nivelliermaschinen scheint eine Nische zu sein, da sich Somero als Marktführer bezeichnet und davon ausgeht, dass sie 80% - 90% Marktanteil haben. Alle Konkurrenten sind nicht börsennotiert, was es schwierig macht Informationen über sie zu erhalten. Ich kann nur einen Konkurrenten in den USA finden, lt. Management gibt es aber noch mehr.

In China sind weitere Wettbewerber vorhanden, die aber anscheinend nur den chinesischen Markt bedienen. In Europa soll es einige geben. Die Aussage der Marktführerschaft kann anerkannt werden, denn in einem kompetitiven Marktumfeld wären solche Margen nicht möglich. Wenn Somero mit rund 124 Mio. $ Umsatz der absolute Marktführer ist, dann sind die Konkurrenten sehr wahrscheinlich deutlich kleiner. Größe hat in diesem Bereich definitiv seine Vorteile, da die Entwicklung von neuen Produkten sehr wichtig ist.

Auffällig ist auch die Beständigkeit, sowohl von Brutto- wie auch der EBIT-Marge, im Betrachtungszeitraum. Trotzdem sollte nicht vergessen werden, dass es sich bei einem Maschinenhersteller für die Bauindustrie um ein zyklisches Geschäft handelt. In 2009 ist z.B. der Umsatz um 53% eingebrochen und Somero benötigte bis 2012, um wieder schwarze Zahlen zu schreiben. Seitdem hat es im Bausektor keine Rezession mehr gegeben, dementsprechend fällt es leicht ein solches Risiko zu ignorieren.

Zusätzlich sollte beachtet werden, dass sowohl Kunden- und Produktstruktur sehr konzentriert sind. Vor dem IPO hat der größte Kunde 2% des Umsatzes ausgemacht, die Top 10 13%. Leider veröffentlicht Somero diese Aufteilung nicht mehr, sondern nur noch auf Basis der Forderungen. Die zwei größten Kunden machen 21% der Forderungen aus, die Top 10 43%. Damit besteht hier ein Klumpenrisiko. Bei den Produkten sieht es nicht viel besser aus, denn eine Produktkategorie macht rund 50% des Umsatzes aus.

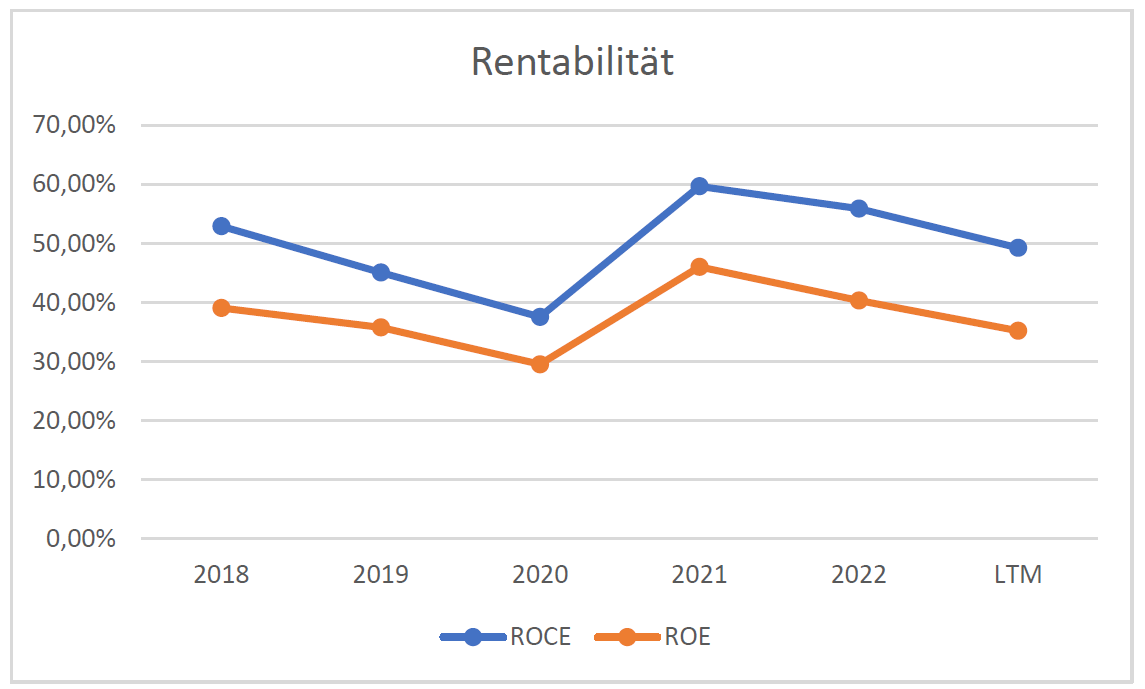

Rentabilität

Für die Berechnung des Capital Employed verwende ich vereinfachend die Addition aus Eigenkapital und Finanzverbindlichkeiten. Dies stellt aber die Rentabilität eines schuldenfreien Unternehmens zu positiv dar, deshalb wird diesmal auch die Eigenkapitalrentabilität betrachtet. Es fallen die zwei Zeiträume (2018 - 2020 und 2021 - bis jetzt) mit jeweils sinkender Rentabilität auf. Diese Entwicklung gilt es zu beobachten. Insgesamt ist die Rentabilität aber als sehr gut einzustufen.

Cashflowanalyse & Finanzierung

Somero finanziert sich defacto komplett aus dem operativen Geschäft und verfügt somit über eine hervorragende Innenfinanzierungskraft. Bei den Mittelabflüssen ist die Ausschüttung der Dividende die mit Abstand größte Position. Rund 15% sind Investitionsausgaben. Die Aktienrückkäufe dienen nur zur Reduktion der Verwässerung durch die aktienbasierte Vergütung des Managements.

Management & Aktionärsstruktur

Wie schon erwähnt, ist der CEO seit 1997 im Amt. Mit seinen 77 Jahren hat er das normale Renteneintrittsalter bereits „leicht“ überschritten. Ans Aufhören denkt er nicht, auf Fragen nach Nachfolgeplanung sagt er nur, dass es sie gäbe. Der Vorsitzende des Board of Directors ist bereits 89! Insgesamt sind im Management alle über 60 Jahre alt, bis auf den CFO. Ich befürchte, dass der CEO nicht loslassen kann. Negativ stößt mir auf, dass der CEO bei jeder sich bietenden Gelegenheit erwähnt, dass Someros Geschäftszweck nicht der Verkauf von Maschinen ist, sondern die Kunden erfolgreich zu machen. Das ist meiner Meinung nach eine Aussage, die man tätigt, wenn man nichts Vernünftiges zu sagen hat.

Die Insider halten fast keine Aktien. Der CEO hält rund 1% der Aktien und ist damit der einzige mit einem erwähnenswerten Anteil. Es gibt eine aktienbasierte Vergütung, der Hauptteil der Vergütung besteht aber aus Cash.

Es gibt keinen richtigen Großaktionär, unter den größten Aktionären sind hauptsächlich Banken/Broker.

Wie bereits aus den Mittelabflüssen ersichtlich, zahlt Somero eine Dividende. Diese teilt sich auf in eine Basisdividende und eine Sonderdividende. Die Ausschüttungsquote der Basisdividende beträgt 50% des adjustierten Jahresüberschusses. Als Bemessungsgrundlage für die Sonderdividende wird die Überschussliquidität (excess Cash) herangezogen. Die Ausschüttungsquote sind 50% der liquiden Mittel oberhalb der Marke von 25 Mio. $. Die Dividende wird seit 2012 kontinuierlich gezahlt, jedoch ist die Höhe nicht konstant. Die erwartete Dividende führt zu einer Dividendenrendite von rund 7%.

Das Management möchte immer einen relativ hohen Bestand an liquiden Mitteln vorhalten, um in Krisen handlungsfähig zu sein. Diese Vorgehensweise ist aus den Erfahrungen während der Finanzkrise entstanden, deshalb sind stark erhöhte Ausschüttungen (Dividende oder Aktienrückkäufe) Fantasie und ein Investor muss sich damit arrangieren, dass Somero relativ viel „totes Kapital“ vorhält. Ich stufe das jedoch für ein Unternehmen, das in einem hochzyklischen Segment agiert, nicht negativ ein.

Reporting Qualität

Wie bereits erwähnt, gibt es eine aktienbasierte Vergütung, deren Anteil am operativen Cashflow steigt, aber noch im Rahmen ist.

Die Deckung des EBITDA durch den bereinigten operativen Cashflow befindet sich zurzeit und im Geschäftsjahr 2022 auf dem niedrigsten Stand im Betrachtungszeitraum. In 2019, 2022 und LTM, den Zeiträumen mit der niedrigsten Deckung, ist der Jahresüberschuss größer als der bereinigte Cashflow gewesen.

In der Vergangenheit ist Somero stark gewachsen, im Betrachtungszeitraum kam es jedoch nur im Jahr 2021 zu einem erheblichen Wachstum. In 2022 sind die Vorräte stark angestiegen. Die Angst vor Lieferkettenunterbrechungen hat für die Aufstockung sicherlich eine Rolle gespielt. Es sollte aber berücksichtigt werden, dass Somero nicht auftragsbezogen produziert, sondern auf Lager. Die Kunden verlangen eine schnelle Lieferzeit, die mit einer auftragsbezogenen Fertigung nicht möglich wäre. Bei einem zyklischen Geschäft kann das zu Problemen führen. Das Management hat schon angekündigt, den Lagerbestand bis Jahresende zu verringern.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 5,11. Dementsprechend sieht die Aktie optisch erstmal günstig aus.

Somero hat meiner Meinung nach eine bereinigte Ertragskraft von rund 24,99 Mio. $. Dieser Wert ist konservativ genug, da z.B. das Management den maintenence Capex auf unter 2 Mio. $ taxiert. Die operative Marge ist leicht unterhalb des Durchschnitts der letzten 5 Jahre.

Da die Aktie in London in Pence notiert, ist der faire Wert je Aktie zu einem Wechselkurs von 0,8 umgewandelt worden. Der faire Wert der Somero-Aktie liegt bei 413,49 Pence. Aktuell steht der Kurs bei 300 Pence und damit notiert die Aktie rund 27% unter dem fairen Wert. Die Aktie ist damit als leicht unterbewertet anzusehen.

Fazit

Die Konstruktion aus US-Unternehmen und der Börsennotierung in London sind ungewöhnlich. Hinzu kommt, dass Somero in einem Nischenmarkt für die zyklische Bauindustrie operiert. Die Bauindustrie stockt zurzeit durch z.B. Fachkräftemangel und gestiegene Zinsen. Dies hat natürlich auch Einfluss auf Somero. Sollte es zu einer richtigen Rezession kommen, hilft die sehr gute finanzielle Lage diese zu überstehen. Die Aktie ist nicht stark unterbewertet und das Management hat noch nie wirklich im Interesse der Investoren gehandelt, aber auch keine wertvernichtenden Aktionen durchgeführt. Warum das Börsenlisting nicht in die USA verlegt worden ist, verstehe ich nicht. Auf dem derzeitigen Niveau und ohne Finanzverbindlichkeiten besteht die Fantasie einer Übernahme durch Private Equity Investoren.

Insgesamt ist Somero interessant, aber nicht so unterbewertet, wie ich sie gerne hätte. Die Aktie bleibt erstmal auf der Watchlist.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Somero Enterprises auf der Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.