Aktienanalyse The Watches of Switzerland Group PLC

Glamour-Aktie mit Value-Bewertung

The Watches of Switzerland Group (WOSG) ist ein britischer Händler von (Schweizer) Luxusuhren. Neben den Uhren wird auch in kleinerem Umfang Schmuck verkauft. WOSG vertreibt unter folgenden Marken die Produkte:

Watches of Switzerland

Mappin & Webb

Goldsmiths

Mayors

Betteridge

Das Unternehmen ist auf den Verkauf und die Vermarktung einer breiten Palette von Luxusuhren und Schmuck spezialisiert, darunter renommierte Marken wie Rolex, Patek Philippe, Audemars Piguet, Cartier, Omega etc. Jedoch stammen über 50 % des Gesamtumsatzes des Unternehmens aus dem Verkauf von Rolex-Uhren. WOSG ist in Europa und den USA aktiv. Der wichtigste Markt ist noch Großbritannien, aber der US-Markt gewinnt immens an Bedeutung (dazu gleich mehr).

WOSG ist ein autorisierter Händler, das heißt, sie können die Uhren direkt vom Hersteller beziehen, diese zum Listenpreis verkaufen und eine Herstellergarantie anbieten. Die Hersteller von Luxusuhren haben Vorstellungen/Vorgaben für Verkäufer, wie deren Geschäfte aussehen müssen, damit sie ein autorisierter Händler werden oder bleiben. Alle nicht autorisierten Händler müssen die Produkte am sogenannten Graumarkt beschaffen und haben dadurch einen deutlichen Wettbewerbsnachteil.

Der Markt für Luxusuhren hat während Corona astronomische Höhen erreicht. Mittlerweile sind die Preise wieder deutlich gesunken. Der Bloomberg Subdial Watch Index misst die Preisentwicklung der 50 am meisten gehandelten Luxusuhren. Dieser besteht zurzeit aus 44 Rolex-Uhren, 5 Patek Philippe und einer Audemars Piguet. In den letzten 2 Jahren ist der Index um rund 38% gefallen (in USD). Der Rückgang dieser Euphorie hat sich natürlich auch im Aktienkurs von WOSG bemerkbar gemacht. Hinzu kommt, dass Rolex in 2023 mit Bucherer einen großen Händler von Luxusuhren übernommen hat. Dies führte an der Börse zu der Angst, dass Rolex den Handel Internalisieren und andere Händler, wie WOSG, ausschließen würde. Ein solches Szenario wäre für WOSG katastrophal, da das Unternehmen quasi abhängig von Rolex ist. Deshalb ist die Aktie auch am Tag von der Bekanntgabe der Übernahme bis zu 30% gefallen.

Ich halte diese Reaktion für völlig überzogen. Bucherer ist einer der wichtigsten Partner von Rolex, deshalb gehen einige Leute davon aus, dass die Übernahme einen defensiven Charakter habe, da der mittlerweile verstorbene Eigentümer die Nachfolge nicht geregelt hat. Rolex wollte das Risiko, dass dieser wichtige Vertriebspartner einem Konkurrenten in die Hände fällt, nicht eingehen.

Bisher hat sich Rolex beim Vertrieb vollständig auf ein riesiges, fragmentiertes Netz von Händlern verlassen. Bucherer steht für etwa 5 % des Umsatzes von Rolex. Damit macht Bucherer nur einen kleinen Teil des Rolex-Vertriebs aus, was sich so schnell auch nicht ändern ließe.

Außerdem ist das Geschäftsnetz geografisch stark auf Kontinentaleuropa konzentriert, während WOSG ihre Geschäfte hauptsächlich in Großbritannien und den USA hat.

In den USA, dem größten und am schnellsten wachsenden Luxusuhrenmarkt (in absoluten Zahlen), haben sowohl Bucherer als auch WOSG einen Marktanteil von weniger als 5 %, sind aber die beiden größten Akteure auf dem Markt. Hier sind die Hauptakteure kleine Familienunternehmen, die 1-3 Geschäfte betreiben. Diese sind Rolex und andere Luxusmarken mittlerweile aber ein Dorn im Auge, da es schwierig ist, so viele Geschäfte zu kontrollieren, dass die Standards der Hersteller eingehalten werden. Dies ist besonders wichtig, da die Händler das Kundenerlebnis kontrollieren, das wiederum die Markenwahrnehmung beeinflusst. Dementsprechend begrüßt Rolex, dass WOSG den US-Markt konsolidiert.

Des Weiteren ist WOSG Partner im sogenannten Rolex Certified Pre-Owned-Programm. Dieses garantiert die Echtheit von gebrauchten Rolex-Uhren zum Zeitpunkt des Wiederverkaufs durch einen autorisierten Händler. Damit steigt WOSG in den Zweitmarkt ein und gewinnt Marktanteile vom Graumarkt, da andere Händler kein offizielles Rolex-Echtheitszertifikat ausstellen können.

In meinen Augen profitiert Rolex von WOSG und hat damit zumindest kurz- bis mittelfristig kein Interesse daran, ihnen zu schaden. Selbst wenn Rolex sich dazu entscheiden würde, den Vertrieb komplett selbst übernehmen zu wollen, wäre dazu der Aufbau eines eigenen internationalen Handelsnetzes notwendig. Dies ist aufwendig, kompliziert und kostet ziemlich viel Geld und ist nicht die Kernkompetenz von Rolex. Viel leichter wäre es WOSG irgendwann zu übernehmen.

Kapitalstruktur

Der Großteil der Vermögenswerte befindet sich im Anlagevermögen. Die mit Abstand größte Position stellen die Netto-Sachanlagen dar. Trotz diverser Akquisitionen befinden sich die immateriellen Vermögenswerte auf einem vertretbaren Niveau. Das Umlaufvermögen ist hauptsächlich in den Vorräten gebunden.

Auf der Passivseite sticht mit rund 40% eine solide Eigenkapitalquote hervor. WOSG hat in den letzten Jahren sukzessive ihre Finanzverschuldung abgebaut, sodass jetzt nur noch eine geringe Summe langjähriger Schulden übrig ist. WOSG verfügt über eine Net Cash Position (Liquide Mittel übersteigen Finanzverbindlichkeiten). Die langfristigen Verbindlichkeiten bestehen hauptsächlich aus Finanzierungsleasing.

Insgesamt macht die Bilanz einen soliden Eindruck.

Profitabilität

Die Profitabilität ist im Zeitraum 2019-2022 durchgängig gestiegen. Seit 2023 befindet sich diese in einem leichten Abwärtstrend. Diese Entwicklung ist, nach den Euphorie-Jahren 2021 und 2022, nicht überraschend. Ich gehe davon aus, dass sich die Profitabilität auf diesem Niveau langfristig einpendeln wird.

Rentabilität

Der Trend in der Rentabilität verhält sich ähnlich wie bei der Profitabilität, jedoch ist diese in 2023 nicht gesunken. Im Betrachtungszeitraum hat sich die Rentabilität nahezu verdoppelt. Ähnlich wie bei der Profitabilität, gehe ich davon aus, dass diese langfristig das aktuelle Niveau halten kann.

Cashflow und Finanzierung

Das Unternehmen finanziert sich hauptsächlich durch die eigenen erwirtschafteten Mittel. Dementsprechend ist dem Geschäftsmodell eine hohe Innenfinanzierungskraft beizumessen. In 2020 hat es durch eine Umstrukturierung eine Kapitalerhöhung gegeben.

Bei den Mittelabflüssen ist der größte Posten die Schuldentilgung, gefolgt von Übernahmen (Other Outflows) und den Investitionen.

In 2023 hat es erstmals einen Aktienrückkauf gegeben. Eine Dividende wird nicht ausgeschüttet.

Reporting Qualität

Es gibt eine aktienbasierte Vergütung, diese befindet sich auf einem vernünftigen Niveau.

Die Deckung des EBITDA durch den bereinigten operativen Cashflow befindet sich insgesamt auf einem hohen Niveau.

Das Manipulationsrisiko (PMAN) befindet sich insgesamt auf einem niedrigen Niveau. Für die Geschäftsjahre 2020 und 2021 ist es als quasi nicht existent einzustufen. In 2022 und 2023 hat sich dieses zwar deutlich erhöht, befindet sich aber trotzdem auf einem niedrigen Niveau.

Generell bin ich mit der Reporting Qualität zufrieden.

Management und Aktionärsstruktur

Der CEO ist seit 2014 im Amt und hält über 3% der Aktien. In 2022 ist der CFO (Amtszeit 2014-2022) in Rente gegangen, aber bereits in 2023 wieder zurückgekommen, da sein Nachfolger nicht die Erwartungen erfüllte. Der CFO hält rund 0,6% der Aktien.

Generell gibt es keinen Großaktionär.

Wie bereits erwähnt, gibt es keine Dividende.

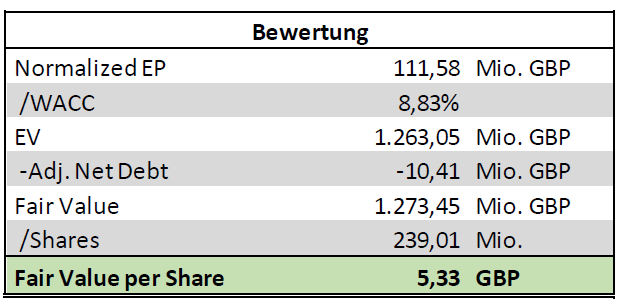

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 7,6. Dementsprechend sieht die Aktie optisch günstig aus.

WOSG hat meiner Meinung nach eine bereinigte Ertragskraft von rund 112 Mio. Pfund. Wie bereits erwähnt, gehe ich davon aus, dass WOSG das aktuelle Profitabilitätsniveau langfristig halten kann. Da das Unternehmen in jedem Jahr des Betrachtungszeitraums außerordentliche Aufwendungen ausweist, werden diese als normal angesehen und in Abzug gebracht.

Der faire Wert der WOSG-Aktie liegt bei 5,33 Pfund (533 Pence). Aktuell steht der Kurs bei rund 363 Pence, somit notiert die Aktie rund 32% unter dem fairen Wert. Die Aktie ist damit als unterbewertet anzusehen.

Fazit

Die Aktie hat während Corona einen Höhenflug absolviert und ist seitdem wieder auf den Boden der Tatsachen zurückgekommen. Anschließend ist sie durch die Ankündigung der Bucherer-Übernahme durch Rolex unrechtmäßig abgestraft worden. Im Gegensatz zu vielen anderen Investoren sehe ich die aktuelle Lage des Unternehmens nicht negativ. WOSG ist zwar abhängig von Rolex, aber Rolex braucht auch gute Händler, die das Image der Marke nach außen tragen. Außerdem wird Rolex den Vertrieb kurz- bis mittelfristig nicht internalisieren können. Für dieses Ziel wäre WOSG ein sehr guter Übernahmekandidat.

Die Bewertung berücksichtigt kein Wachstum, obwohl davon auszugehen ist. Das Wachstum wird vor allem aus den USA kommen, wo WOSG den Markt weiter konsolidieren will.

Trotzdem ist die Aktie kein Selbstläufer, denn der Bullenmarkt in den Luxusuhren ist vorüber und wird so schnell wahrscheinlich nicht zurückkommen.

Das Unternehmen hat eine sehr gute Wettbewerbssituation und eine gewisse Qualität. Dementsprechend ist es nicht möglich die Aktie spottbillig kaufen zu können, das aktuelle Niveau ist für mich aber ein vernünftiges Einstiegsniveau.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von WOSG auf der Watchlist und habe die Absicht diese baldmöglichst zu kaufen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.