Aktienanalyse United Internet AG

1&1 = 3?

United Internet ist ein deutsches Internetdienstleistungsunternehmen mit Hauptsitz in Montabaur. Das Unternehmen ist 1988 von Ralph Dommermuth gegründet worden und hat sich im Laufe der Jahre zu einem führenden Anbieter von Internetzugangs-, Hosting-, E-Mail-Lösungen und Cloud-Services entwickelt. Es operiert unter verschiedenen bekannten Marken wie 1&1, GMX, WEB.DE und IONOS.

Um das operative Geschäft besser verstehen zu können, ist in der folgenden Abbildung die zusammengefasste Konzernstruktur abgebildet.

United Internet ist eine Holding, dessen Kerngeschäft durch die Tochterfirmen ausgeführt wird. Die IONOS Group ist erst seit Anfang Februar dieses Jahres an der Börse notiert. Der Börsengang ist trotz gutem Marktumfeld hinter den Erwartungen zurückgeblieben (positiv ausgedrückt).

Das Kerngeschäft besteht aus zwei Segmenten, Acces und Applications, deren Marken in der folgenden Grafik abgebildet sind.

Das Acces-Segment umfasst folgende Lösungen:

Internetzugang (Breitband und Mobil)

Sonstige Anwendungen (Home Connectivity, Telefonie, Online Storage, uvm.)

Daten und Netzwerklösungen für Unternehmen

1&1 Versatel betreibt ein 57.000 km langes Glasfasernetz, das rund 350 Städte mit Internet versorgt. Mit der Tochter 1&1 verfügt das Unternehmen über den größten Mobile Virtual Network Operator (MVNO) Deutschlands. Ein MVNO betreibt kein eigenes Mobilfunknetz, sondern nutzt das eines anderen Betreibers bzw. kauft Kapazität in dessen Netz. Dazu gleich noch mehr.

Das Applications-Segment umfasst u.a. folgende Lösungen:

E-Mail

Domains

Homepages

Webhosting

Cloud-Services für private Haushalte

Cloud Anwendungen für Unternehmen

Mit den E-Mail-Portalen (u.a. GMX, Web.de) soll United Internet einen Marktanteil von 50% haben. Insgesamt gibt es über 35 Mio. Accounts.

Vor einigen Jahren hat sich United Internet dazu entschlossen, sich unabhängig von anderen Netzbetreibern wie Vodafone und Telefonica zu machen und ein eigenes 5G-Netz aufzubauen und somit zum vierten Mobilfunknetzbetreiber in Deutschland zu werden. Dies ist ein gewagter und ambitionierter Plan, da alleine die 5G-Lizenz eine Mrd. € kostet (zahlbar bis 2030). Hinzu kommen noch die Kosten für die nötige Infrastruktur. Der Aufbau des eigenen Mobilfunknetzes geschieht mit Unterstützung des japanischen Unternehmens Rakuten, basierend auf der sogenannten Open RAN-Technologie. Sie ermöglicht es, Soft- und Hardware verschiedener Anbieter zu kombinieren. Bislang setzen Telekommunikationskonzerne meist auf Produkte, bei denen beide Komponenten von einem Zulieferer stammen.

Der Bau der 5G-Stationen erfolgt durch Vantage Towers, einer Tochterfirma des Konkurrenten Vodafone. Hier ist es zu einem riesigen Debakel gekommen, denn Vantage Towers sollte im Jahr 2022 1.000 5G-Stationen bauen, es sind aber nur fünf errichtet worden! Der Stand Ende Juni 2023 ist, 193 errichtete 5G-Stationen, wovon aber nur 40 betriebsbereit sind. Deshalb hat United Internet Anfang des Jahres Beschwerde beim Bundeskartellamt eingereicht. Im Juni hat dieses bestätigt, dass es eine mögliche kartellrechtliche Behinderung durch Vantage Towers und Vodafone prüfe. Für Vodafone kommt der Markteintritt von United Internet ziemlich ungelegen, denn Deutschland ist der wichtigste Markt des britischen Unternehmens, in dem es zurzeit etwas unter Druck gerät. Unklar ist, ob durch diese Verzögerung Konventionalstrafen oder Prozesse auf United Internet zukommen können.

Trotz dieser rechtlichen Angelegenheiten hat 1&1 Anfang August verkündet, dass sie einen verbindlichen Vorvertrag mit Vodafone für eine langfristige und exklusive National Roaming Partnerschaft abgeschlossen haben. Der Vertrag hat eine Grundlaufzeit von fünf Jahren und kann zweimal für maximal 10 Jahre (2x5) verlängert werden. Damit kann 1&1 direkt ein flächendeckendes 5G-Netz anbieten und langsam ein eigenes aufbauen.

Wenn schon juristische Dinge erwähnt werden, dann kann auch der Teilerfolg vor Gericht gegen die Deutsche Telekom erwähnt werden. Diese hatte gegen den 1&1 Werbeslogan „Modernstes Mobilfunknetz Europas“ Klage eingereicht. Dieser Klage ist aber nicht stattgegeben worden.

Kapitalstruktur

Auf der Aktivseite fällt auf, dass das Kapital hauptsächlich im Anlagevermögen gebunden ist. Die immateriellen Vermögenswerte stellen mit 52,2% die größte Position dar und ist durch diverse Akquisitionen, sowie den Erwerb der 5G-Lizenz in 2019, angewachsen. Damit ist ihr Wert doppelt so hoch wie die Marktkapitalisierung. Ich sehe ein solches Verhältnis als kritisch an.

Auf der Passivseite fällt die sehr gute Eigenkapitalquote von rund 45% auf. Insgesamt ist die Mittelherkunft hauptsächlich langfristiger Natur. Die Finanzverbindlichkeiten machen insgesamt ca. 22% der Bilanzsumme aus.

Der Zinsdeckungsgrad ist als sehr gut einzustufen, die beiden anderen Kennzahlen als gut. Damit ist das Risiko von finanziellen Problemen als niedrig bis sehr niedrig einzustufen.

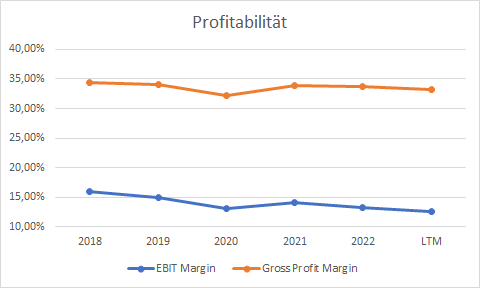

Profitabilität

Die EBIT-Marge befindet sich in einem langsamen, aber kontinuierlichen Abwärtstrend, während die Bruttomarge relativ stabil bleibt. Durch die Ausgaben für den Aufbau des 5G-Netzes leidet die EBIT-Marge besonders.

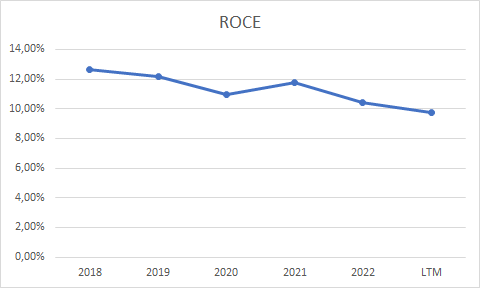

Rentabilität

Der Abwärtstrend der Rentabilität ähnelt dem der Profitabilität (EBIT-Marge). Dadurch, dass das Geschäftsmodell immer kapitalintensiver wird, ist mit einer Trendumkehr erstmal nicht zu rechnen.

Cashflow & Finanzierung

Über 63 % der Mittelzuflüsse stammen aus dem operativen Geschäft. Damit ist die Innenfinanzierungskraft als hoch und sehr gut einzustufen. Die restlichen Zuflüsse stammen fast ausschließlich aus der Aufnahme von Fremdkapital. Bei den Mittelabflüssen ist die Schuldentilgung die größte Position. In den letzten 5 Jahren ist fast jeder dritte Euro für Investitionen abgeflossen. Die sonstigen Abflüsse bestehen hauptsächlich aus Zahlungen an Minderheitseigentümer. Die Zahlungen für die 5G-Lizenz sind hier aber auch zu finden.

Management & Aktionärsstruktur

Das Unternehmen wird von Gründer Ralph Dommermuth geführt. Interessanterweise bezieht Herr Dommermuth kein Gehalt von United Internet. Am Hungertuch wird er trotzdem nicht nagen, da sein Privatvermögen von Forbes auf 2,1 Mrd. Dollar geschätzt wird und er z.B. Geschäftsräume an United Internet und die Tochterunternehmen vermietet und so laufende Einnahmen erzielt. Nach Abzug der treasury shares hält Dommermuth 54,4% der Aktien und ist damit größter Aktionär. Der Freefloat beträgt 36,8%. Ende März ist der CFO auf eigenen Wunsch aus dem Unternehmen ausgeschieden. Er hatte diese Position seit Oktober 2020 inne. Sein Nachfolger ist der CFO der 1&1 Mail & Media Applications SE. Dieser ist seit 2021 für die Unternehmensgruppe tätig.

Das Unternehmen zahlt mindestens seit dem Jahr 2002 eine Dividende. Diese ist mit einer Ausnahme im Jahr 2008 kontinuierlich ausgeschüttet worden. Zuletzt lag diese bei 0,5 €, was einer Dividendenrendite von 3% entspricht.

Im Juni ist die Aktie aus dem MDAX in den SDAX abgestiegen und aus dem STOXX600 gefallen. Neben dem SDAX ist die Aktie noch im TecDAX gelistet.

Reporting Qualität

Es gibt aktienbasierte Vergütung, deren Einfluss sich auf den operativen Cashflow in Grenzen hält, jedoch ansteigt und deshalb beobachtet werden sollte.

Die Deckung des EBITDA durch den bereinigten operativen Cashflow ist bis 2021 stark gestiegen, in 2022 aber eingebrochen. Zurzeit ist diese unterhalb des Werts aus 2018.

Die Geschäfte mit nahestehenden Personen/Unternehmen sollten noch erwähnt werden. Wie bereits angemerkt, vermietet Herr Dommermuth einige der Geschäftsräume an United Internet und die Tochterunternehmen. Außerdem ist 1&1 Hauptsponsor von Fußballbundesligist Borussia Dortmund, an dem Herr Dommermuth 5% der Anteile hält und seine Frau im Aufsichtsrat sitzt.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 8,5. Dementsprechend sieht die Aktie optisch erstmal günstig aus.

United Internet hat meiner Meinung nach eine bereinigte Ertragskraft von rund 355 Mio. €. Dieser Wert ist auf Konzernebene vor Abzug der Minderheitsanteile, diese werden erst bei der Berechnung des fairen Werts je Aktie berücksichtigt.

Der faire Wert der United Internet-Aktie liegt bei 16,22 €. Aktuell steht der Kurs bei 16,86 € und damit leicht über dem fairen Wert. Damit ist die Aktie als fair bewertet anzusehen und somit kein Schnäppchen mehr. Die Bewertung ist sehr konservativ, da sie davon ausgeht, dass es zu keinem Wachstum durch das 5G-Netz kommt. Dieses preist der Markt aber auch nicht ein. Die Bewertung ist insgesamt extrem schwierig, da die zukünftigen Kosten für den Netzaufbau nur sehr vage geschätzt werden können. Die Bewertung mittels EPV ist für eine solche Situation nicht die allerbeste Wahl. Eine geeignete Alternative stellt für mich der SOTP-Ansatz aber auch nicht dar.

Fazit

Für mich ist United Internet ein interessantes Unternehmen. Es ist definitiv nicht makellos. Vor allem der 5G-Ausbau sorgt für große Ungewissheit. Gleichzeitig wächst das Unternehmen wenn auch nur noch langsam. Eine wichtige Frage für Investoren ist, wie lange die restlichen Geschäftsfelder den Aufbau eines eigenen Netzes querfinanzieren müssen. Im Markt herrscht zurzeit keine Phantasie eines Erfolgs im Netzaufbau. Damit ist die Aktie mit Sicht auf das bisherige Geschäft und unter Berücksichtigung einer Schätzung der nötigen Investitionen fair bewertet. Quasi kostenlos gibt es die Option des potentiellen Wachstums und einer positiven Entwicklung im Netzaufbau. Hier stellt sich die Frage, wie viel diese Wert ist.

Mit IONOS und 1&1 sind zwei der Tochterunternehmen börsennotiert. Ich habe mir diese Aktien aber nicht näher angeschaut, da ich generell in derselben Entität, wie der Hauptaktionär, investiert sein möchte. Insgesamt ist die aktuelle Situation auch eine Wette auf Ralph Dommermuth, der als CEO und mit seinem Aktienanteil die Geschicke des Unternehmens lenkt. In der Vergangenheit hat er schon oft unter Beweis gestellt, dass er ein sehr fähiger CEO/Entrepreneur ist und das Unternehmen erfolgreich durch schwieriges Fahrwasser navigieren kann.

Ich werde die Aktie erstmal nur auf der Watchlist behalten.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von United Internet auf der Watchlist.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.

Was ist mit dem Manipulationsrisiko gemeint? Das habe ich bisher im Zusammenhang mit der Bewertung von Unternehmen noch nicht wahrgenommen.