Aktienanalyse Wickes Group

Hör mal wer da hämmert - Baumarktkette im Sale?

Die Wickes Group ist die zweitgrößte Baumarktkette Großbritanniens. Bei der Sortimentspolitik unterscheidet sich das Unternehmen von Hauptkonkurrent B&Q (größte Baumarktkette in UK). Wickes setzt auf ein selektives Produktsortiment, welches die meisten Kundenbedürfnisse abdeckt. Außerdem wird sehr stark auf Eigenmarken gesetzt. B&Q fährt hingegen ein sehr breites Produktsortiment. Der Vorteil eines selektiveren Produktsortiments besteht in einer weniger komplexen Lagerhaltung und höherem Vorratsumschlag. Es wird weniger Kapital in den Vorräten gebunden.

Die Kunden lassen sich in drei Segmente aufteilen:

B2B

Handwerker

DIFM (Do it for me)

Design & Installation

DIY (Do it yourself)

Privatkunden.

Im Bereich B2B wird an kleine Handwerksbetriebe (Elektriker, Maurer, Gärtner, Fliesenleger etc.) verkauft. Für diese gibt es ein kostenloses Mitgliedsprogramm. Durch dieses erhalten B2B-Kunden 10% Rabatt uvm. Ein wichtiger Service ist das 30 Minuten Click & Collect. Mit diesem Service können Handwerker die Waren vorbestellen und müssen sie nur noch abholen. Viele nutzen dieses Angebot, indem sie abends bestellen und morgens abholen, bevor sie auf die Baustelle fahren. Kunden, die Mitglieder sind, kaufen zu 60% Eigenmarken.

Im Bereich Design & Installation werden mit Fachleuten Küchen oder Bäder geplant und mithilfe von eigenen Installateuren auch fertig eingebaut. Durch die Übernahme eines Installateurs für Photovoltaik und Heizung soll dieses Segment nun um Grüne Energie Produkte (Photovoltaik und Wärmepumpen) erweitert werden. Diese Akquisition passt nicht so wirklich zum Geschäft von Wickes. Der Kaufpreis beträgt 5,1 Mio. Pfund. Das ergibt ein KBV (Basis vorletztes Geschäftsjahr) von 2,71x. Bisher sind 51% dieses familiengeführten Unternehmens gekauft worden. Es besteht eine Option auf eine Komplettübernahme.

Das Privatkundengeschäft soll sich hauptsächlich über ein simples und günstiges Sortiment auszeichnen.

Wickes gehörte früher zum Baustoffgroßhändler Travis Perkins und ist 2021 via Spin-off an die Börse gekommen. Dies war eine klassische Spin-off Transaktion, da vor allem die Größe für Verkaufsdruck durch institutionelle Investoren geführt hat. Zum Zeitpunkt des Spin-off hielten ETF-Anbieter Fondsgesellschaften rund 25% der Travis Perkins Aktien. Diese mussten größtenteils die Wickes Aktien verkaufen.

Kapitalstruktur

Die Aktivseite entspricht den Erwartungen an eine Bilanz eines Einzelhändlers. Im Umlaufvermögen sind die Vorräte der größte Posten. Die Forderungen sind wie erwartet niedrig, da die Kunden direkt bezahlen. Im Anlagevermögen stellen die physischen Anlagegüter den größten Posten dar. Immaterielle Vermögenswerte sind nur in einem sehr geringen Maße vorhanden.

Das kurzfristige Fremdkapital besteht aus zwei Positionen, den Verbindlichkeiten aus Lieferungen und Leistungen und den sonstigen Verbindlichkeiten. Dieser Posten besteht größtenteils aus Mietverpflichtungen (Operating leases). Bei den langfristigen Verbindlichkeiten gibt es quasi auch nur Mietverpflichtungen. Das Unternehmen hat keine Finanzverbindlichkeiten. Die Eigenkapitalquote ist mit 15% verbesserungswürdig, aber nicht zu niedrig.

Profitabilität

Die Bruttomarge ist von 2019 bis 2022 permanent gesunken und konnte sich erst im letzten Jahr stabilisieren. Die befindet sich insgesamt in einem Abwärtstrend und hatte nur in 2021 und 2022 ein pandemiebedingtes Zwischenhoch. Das Niveau überrascht mich nicht, halte 5% EBIT-Marge für Normalität im Einzelhandel. Jedoch sollten Aktionäre die Entwicklung im Auge behalten.

Rentabilität

Da Wickes schuldenfrei ist (keine Finanzverbindlichkeiten), ist die Eigenkapitalrendite die geeignetste Betrachtungsweise der Rentabilität des Unternehmens. 2019 ist diese sehr niedrig gewesen und in den folgenden beiden Jahren extrem angestiegen. Seit 2022 liegt sie auf einem Niveau, das ich für nachhaltig halte.

Cashflow und Finanzierung

Wickes finanziert sich fast ausschließlich durch das operative Geschäft. Die größte Position der Mittelabflüsse ist die Schuldentilgung, die in diesem Fall aus der Rückführung von Mietverbindlichkeiten besteht. Die Investitionen stellen den zweitgrößten Posten dar. Zurzeit modernisiert und gestaltet Wickes die Geschäfte um. Bisher sind 75% der Märkte umgebaut worden. Dementsprechend werden in den nächsten Jahren auch noch erhöhte Investitionen anstehen. Rund 10% der Mittelabflüsse fließen in die Tasche von Aktionären in Form von Aktienrückkäufen und Dividenden.

Reporting Qualität

Das Manipulationsrisiko (PMAN) befindet sich insgesamt auf einem niedrigen Niveau und ist quasi als nicht existent einzustufen.

Management und Aktionärsstruktur

Der CEO ist seit 2019 im Amt. Seit 2022 ist der CFO für Wickes tätig. Diese beiden halten zusammen ca. 0,24% der Aktien, wovon der CEO den Großteil ausmacht. Das Beteiligungsverhältnis, vor allem durch den CFO, könnte besser sein. Es gibt keinen Großaktionär.

Wickes ist an Ausschüttungen an die Aktionäre interessiert, es wird eine Dividende gezahlt und seit 2023 gibt es ein Aktienrückkaufprogramm. Für das Jahr 2023 ist eine Dividende in Höhe von 10,9 Pence ausgeschüttet worden. Das entspricht einer Dividendenrendite von 7,7%, auf den aktuellen Kurs. Eine Erhöhung der Dividende ist erstmal unwahrscheinlich, da diese bereits oberhalb des anvisierten Payout-Korridors liegt, in den das Unternehmen hineinwachsen möchte.

Im letzten Jahr wurde ein 25 Mio. Pfund Aktienrückkaufprogramm gestartet. In 2023 sind Aktien im Wert von 10 Mio. Pfund zurückgekauft worden, bis Februar diesen Jahres weitere Aktien im Wert von 2,5 Mio. Pfund. Damit ist das Rückkaufprogramm zur Hälfte ausgeschöpft. Der restliche Betrag wird bis Ende September dieses Jahres aufgebraucht.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 3,3. Dementsprechend sieht die Aktie optisch günstig aus.

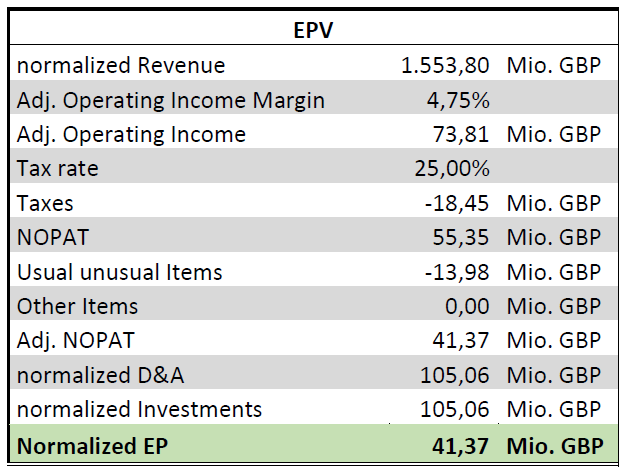

Wickes hat meiner Meinung nach eine bereinigte Ertragskraft von rund 41 Mio. Pfund. Ich gehe davon aus, dass Wickes das aktuelle Profitabilitätsniveau halten kann und rechne nicht damit, dass ähnliche Werte wie in den letzten Jahren erwirtschaftet werden können.

Der faire Wert der Wickes-Aktie liegt bei 2,04 Pfund (204 Pence). Aktuell steht der Kurs bei rund 142 Pence, somit notiert die Aktie rund 31% unter dem fairen Wert. Die Aktie ist damit als unterbewertet anzusehen.

Fazit

Ich bin seit rund zwei Jahren als Aktionär dabei, nachdem der für Spin-offs typische Verkaufsdruck erloschen ist. Bisher ist das Investment nicht so aufgegangen wie prognostiziert. Den fairen Wert musste ich aufgrund der negativen Entwicklung (siehe Profitabilität) nach unten korrigieren.

Bei Wickes handelt es sich sicherlich nicht um ein Vorzeigeunternehmen. Es ist ein mittelmäßiges Unternehmen, das zu einem vernünftigen Preis zu haben ist. Ich bleibe investiert, aber werde die Entwicklung im Auge behalten. Die Hoffnung besteht, dass im vierten Quartal ein neues Aktienrückkaufprogramm angekündigt wird.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Wickes im Depot.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.