Aktienanalyse Wynnstay Group

Vom Bauernhof zum Börsenparkett

Wynnstay ist ein britischer Hersteller und Anbieter von landwirtschaftlichen Produkten und Dienstleistungen. Das Unternehmen besteht aus den folgenden 2 Segmenten:

Landwirtschaftliche Produkte

Agrarhandel.

Im Bereich der landwirtschaftlichen Produkte werden Futtermittel, Saatgut und Dünge-/ Pflanzenschutzmittel hergestellt. Die Futtermittel werden gesondert für verschiedene Tierarten produziert, u.a. Kühe, Schweine, Geflügel, Schafe und Ziegen. Außerdem können die Futtermittel auf besondere Anforderungen der Landwirte zugeschnitten werden. Wynnstay ist der drittgrößte Hersteller von Getreidesaatgut in Großbritannien. Zusätzlich umfasst die Produktpalette noch Samen u.a. für Gras und Zwischen-, sowie Hackfrüchte. Bei den Dünge- und Pflanzenschutzmitteln werden Eigen- und Fremdprodukte vermarktet.

Das Agrarhandelssegment besteht aus 53 Depots (Fachmärkte). In den Shops wird alles verkauft, was Landwirte an Equipment (keine Maschinen etc.) für Tierhaltung und Ackerbau brauchen. Zusätzlich zu den rein landwirtschaftlichen Produkten werden auch Produkte für den Pferdesport produziert und vertrieben. In den Regionen Wales und Midlands werden diese in den eigenen Shops vertrieben, anderswo durch andere Groß- und Einzelhändler.

Das Unternehmen ist 1917 als eine Art landwirtschaftliche Genossenschaft gegründet worden. 2004 erfolgte der Börsengang im AIM-Segment der Londoner Börse.

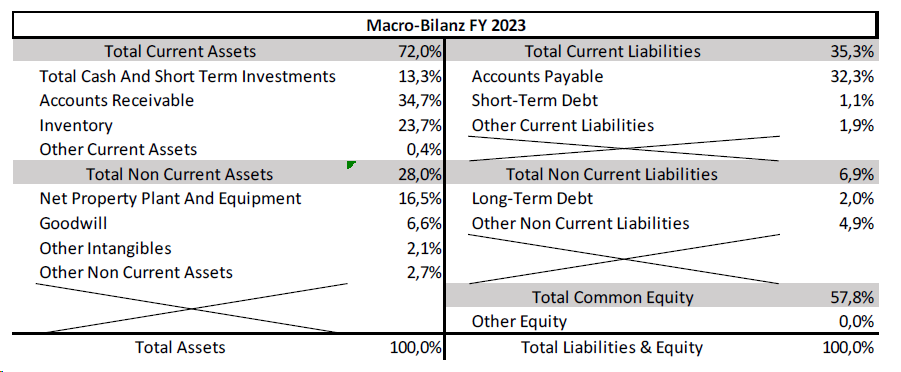

Kapitalstruktur

Der Großteil der Vermögenswerte befindet sich im Umlaufvermögen. Die Forderungen sind auch insgesamt der größte Posten der Aktivseite. Die immateriellen Vermögenswerte sind überraschend niedrig, denn Wynnstay akquiriert häufiger andere Unternehmen. Seit dem Börsengang sind 33 andere Unternehmen übernommen worden. Übernahmen sind notwendig zum Wachsen, da die Branche sehr stark fragmentiert ist, mit vielen kleinen lokalen Anbietern. Außerdem ist das Geschäft mit Futtermitteln etc. sehr geografisch gebunden.

Auf der Passivseite sticht die Eigenkapitalquote mit über 50% sehr positiv heraus. Die Finanzverschuldung ist minimal.

Insgesamt macht die Bilanz einen guten Eindruck.

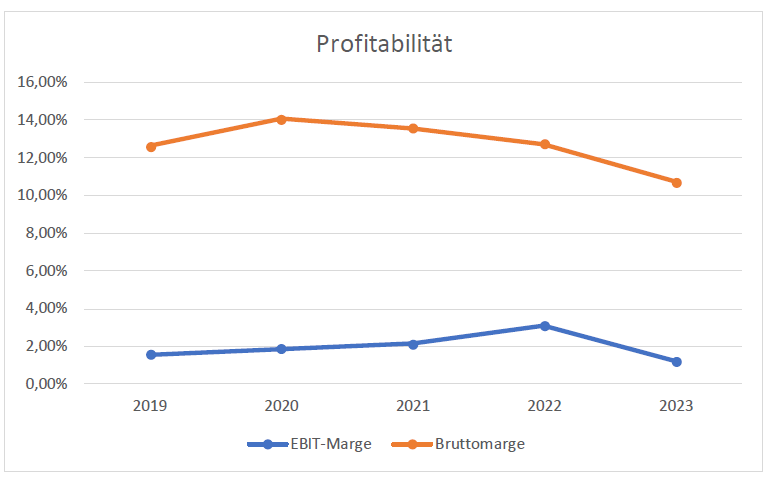

Profitabilität

Die Bruttomarge befindet sich seit 2021 in einem Abwärtstrend, währenddessen konnte die EBIT-Marge bis 2022 gesteigert werden. Mit EBIT-Margen von rund 2% handelt es sich um ein Geschäft mit sehr dünnen Gewinnspannen. Der Kostendruck macht Wynnstay aktuell zu schaffen. Als Hauptkostenproblem nennt das Management die Lohnentwicklung.

Zur Einordnung der Zahlen von Wynnstay (WYN), werden diese mit denen von ForFarmers (FFARM), einem niederländischen Futterhersteller, verglichen. Die Zahlen von ForFarmers beziehen sich zur besseren Vergleichbarkeit auf die 12-Monatszeiträume bis Ende September. Für die Periode bis Ende September 2023 liegen noch keine Zahlen vor. In 2022 konnte Wynnstay deutlich profitabler wirtschaften. Dies sollte sich aber mittlerweile wieder relativiert haben.

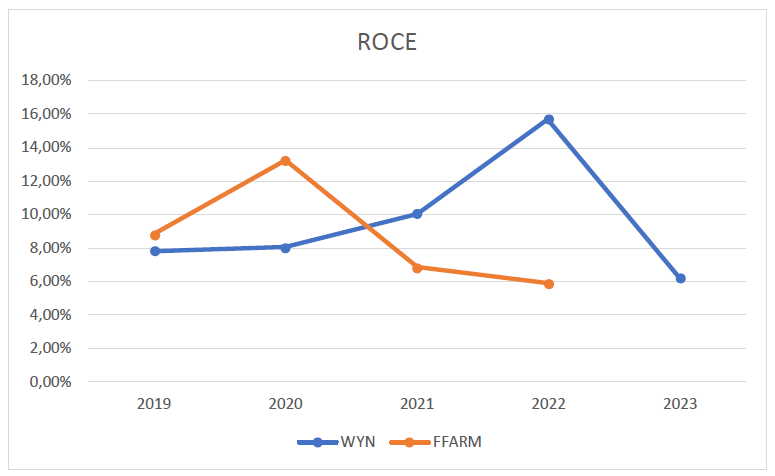

Rentabilität

Bei der Rentabilität ist das Bild ähnlich wie bei der Profitabilität. Bis 2022 konnte Wynnstay die Rentabilität deutlich steigern, bevor diese 2023 deutlich geschmälert wurde.

Noch als Anmerkung, Wynnstay ist nur in Großbritannien tätig, während ForFarmers in Kontinentaleuropa und Großbritannien agiert.

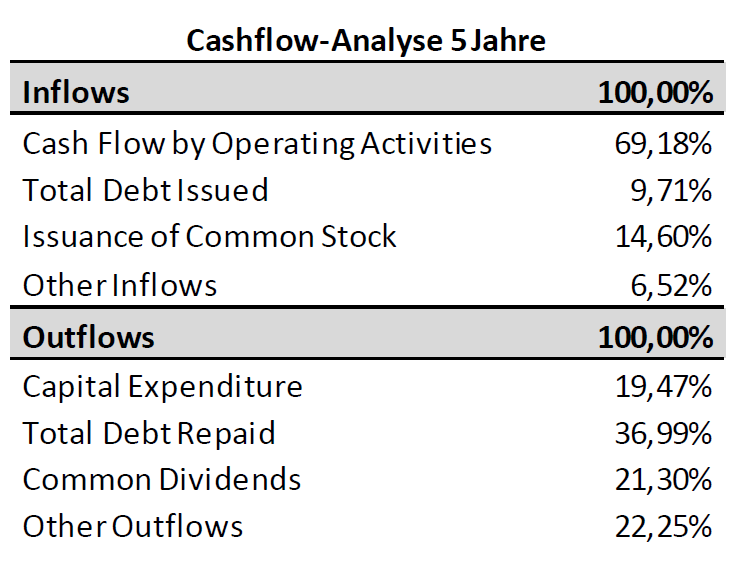

Cashflow & Finanzierung

Wynnstay verfügt über eine hohe Innenfinanzierungskraft. Die bereits angesprochenen Übernahmen werden u.a. auch mit eigenen Aktien getätigt. Bei den Mittelabflüssen ist die Aufteilung gleichverteilt, nur die Schuldentilgungen stechen etwas heraus. Hinter „Other Outflows“ verbergen sich die Abflüsse für die Übernahmen.

Reporting Qualität

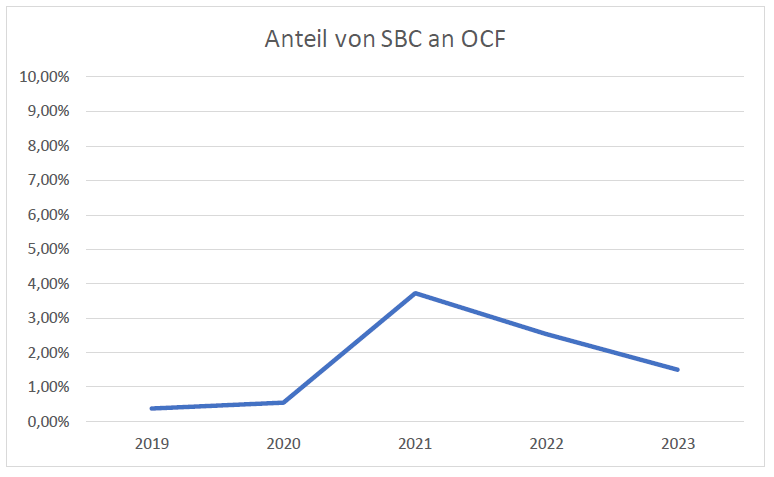

Insgesamt hält sich der Anteil der aktienbasierten Vergütung auf einem niedrigen Niveau. In 2021 gab es einen Ausreißer. Der Trend ist seitdem wieder fallend.

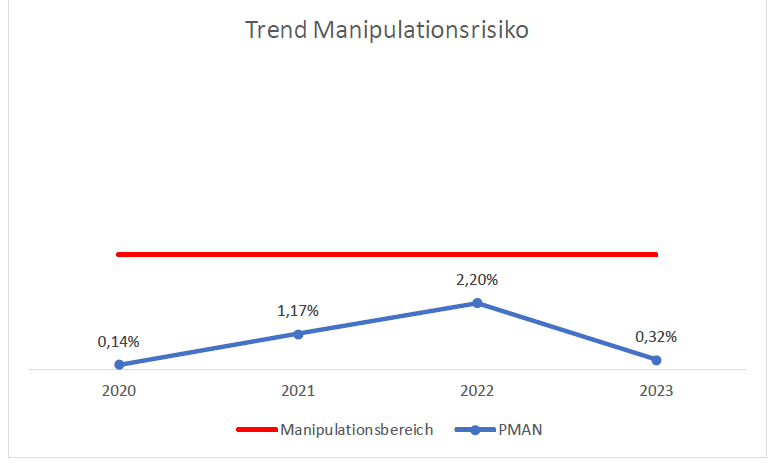

Der, um die aktienbasierte Vergütung, bereinigte operative Cashflow übersteigt in 3 von 5 Jahren das EBITDA. In 2021 und vor allem in 2022 war die EBITDA-Deckung schlecht bis sehr schlecht. In 2022 konnte Wynnstay Rekordgewinne (EBITDA, EBIT, Jahresüberschuss) verbuchen, aber auf den tatsächlichen Cashflow hatten diese Gewinne kaum eine Auswirkung, da sie nicht zahlungswirksam waren.

In 2021 und 2022 hat es einen steigenden Trend gegeben. Das sind genau die Jahre mit der schlechtesten EBITDA-Deckung. Mit 0,32% in 2023 ist das Manipulationsrisiko wieder auf einem sehr niedrigen Niveau. Insgesamt ist das Manipulationsrisiko als sehr niedrig einzustufen.

Management & Aktionärsstruktur

Der CEO hat sein Amt seit 2018 inne und ist seit 1999 im Unternehmen. Seit Januar dieses Jahres ist der CFO im Amt. Dieser ist im Oktober 2023 zum Unternehmen hinzugestoßen. Das Management hält aber nur sehr wenige Aktien. Es gibt keinen richtigen Ankeraktionär, denn die beiden größten Aktionäre, mit jeweils rund 10%, sind Finanzinstitutionen (Broker).

Wynnstay zahlt seit dem IPO 2004 eine Dividende und hat diese in jedem Jahr gesteigert. Mit 20 Erhöhungen in Serie ist das Unternehmen unter Umständen bald ein Dividendenaristokrat. Die Dividendenrendite beträgt aktuell rund 4,2%.

Bewertung

Das EV/ EBIT (LTM)-Verhältnis liegt bei rund 9,3. Dementsprechend sieht die Aktie optisch erstmal günstig aus.

Wynnstay hat meiner Meinung nach eine bereinigte Ertragskraft von 9,51 Mio. Pfund.

Der faire Wert der Wynnstay-Aktie liegt bei 5,68 Pfund/ 568 Pence. Aktuell steht der Kurs bei 408 Pence und damit notiert die Aktie rund 28% unter dem fairen Wert. Die Aktie ist damit als unterbewertet anzusehen.

Obwohl das Unternehmen über eine Net Cash Position verfügt, habe ich diese aus der Bewertung herausgerechnet, da das Geschäft einem Net Cash/Net Debt-Zyklus unterliegt. Zum Halbjahr weist das Unternehmen Finanzschulden auf, die die liquiden Mittel übersteigen (Net Debt). Am Jahresende dreht sich das Ganze. Deshalb unterstelle ich, dass sich diese Bewegungen ausgleichen und addiere die überschüssigen liquiden Mittel nicht.

Fazit

Wynnstay agiert in einer Branche, die alles andere als sexy ist. Zurzeit steht das Unternehmen/Branche durch gestiegene Kosten etc. etwas unter Druck. Ich gehe aber von einer Normalisierung der Situation aus. Die Aktie ist unterbewertet, langweilig und fliegt unter dem Radar und ist deshalb für mich sehr interessant.

Disclaimer: Zum Zeitpunkt der Veröffentlichung, habe ich die Aktie von Wynnstay auf der Watchlist und habe die Absicht diese baldmöglichst zu kaufen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.