Halbjahresbericht 2023

Performance des ersten Halbjahres 2023

Das erste Halbjahr 2023 ist vorüber und damit ist es Zeit, ein Fazit zu ziehen. In der folgenden Abbildung ist meine Performance zu sehen.

Mit dieser Performance kann ich mich überraschenderweise zufriedengeben, obwohl ich natürlich gerne eine positive Performance erzielt hätte. Hintergrund ist, dass ich seit Monaten anderweitig stark eingespannt bin und nicht so viel Zeit für die Börse aufwenden kann, wie ich es gerne würde. Mangels Zeit konnte ich auch kaum neue Investments finden. Deshalb habe ich hauptsächlich umgeschichtet und den Anteil von „Qualitätsaktien“ erhöht. Die Performance des Aktiendepots war schlechter (-3,4%), die Derivate haben die Gesamtperformance noch etwas aufgebessert. Meine Watchlist ist zurzeit sehr gefüllt und wird langsam abgearbeitet. Dies gibt Hoffnung für die Zukunft. Mehr zum Portfolio folgt weiter unten.

Rückblick

Das erste Halbjahr 2023 begann sehr vielversprechend, denn im ersten Quartal performten Small Cap Value-Aktien sehr gut. Leider hat sich dieser Trend im zweiten Quartal gedreht. Es sind wieder die großen Techwerte, die die Topperformance erzielen. Der NASDAQ Index soll sein bestes erstes Halbjahr hingelegt haben. Dies ist ziemlich interessant, da die Performance der Tech-Unternehmen gegen Ende 2022 nicht gut war und diese durch Entlassungswellen in die Schlagzeilen geraten sind. Aber zur Rettung nahte der Hype um die künstliche Intelligenz, der durch ChatGPT ausgelöst wurde. VCs werfen wieder jeder Klitsche Geld hinterher. Es kommt auch wieder IPOs, die de facto kein operatives Geschäft vorweisen können, aber dafür viel Fantasie.

Die Inflation ist immer noch ein Thema und mittlerweile zeigt sich die gedämpfte Stimmung auch in Zahlen, wie z.B. sinkenden Auftragseingängen, sowie den Prognosen der Managementteams. Durch meinen Job erlebe ich hautnah, wie in einigen europäischen Ländern die Insolvenzzahlen durch die Decke gehen und sich das Zahlungsverhalten deutlich verschlechtert. Zufälligerweise sind dies genau die Länder, die im Internet in den Kreisen der Value-Investoren hoch im Kurs stehen.

Im Immobilienbereich hinterlassen die gestiegenen Zinsen deutliche Spuren. Diese werden auch in anderen Bereichen zu teureren Refinanzierungen führen. Im Frühjahr gab es in den USA auch noch eine Regional-„Bankenkrise“. Diese ist mittlerweile schon wieder fast in Vergessenheit geraten.

Trotz der angesprochenen Probleme läuft der Aktienmarkt insgesamt ziemlich gut, obwohl dieser hauptsächlich von Big Tech getragen wird.

Portfolio

Das Portfolio besteht derzeit aus 12 Aktien, Ende 2022 waren es 14. Meinen Zielkorridor von 32 bis 36 Aktien verfehle ich damit deutlich, jedoch habe ich zurzeit nicht die benötigte Zeit, um ein solches Portfolio zu managen bzw. so viele unterbewertete Unternehmen zu finden. Ich hoffe, dass die Bewertungen in den nächsten Monaten etwas sinken, sodass es einfacher wird, attraktive Aktien zu finden.

In der folgenden Grafik ist die Gewichtung der einzelnen Branchen in meinem Portfolio zu sehen.

Auffällig ist, dass fast 40% meines Geldes nicht investiert sind, sondern in Cash liegen. Die sehr hohe Cashposition ist seit Jahresanfang sogar noch weiter angestiegen. Wie schon erwähnt, liegt dies daran, dass ich kaum Zeit habe, um unterbewertete Aktien zu suchen.

Bei 12 Positionen macht es wenig Sinn die Gewichtung der Top 5 näher zu betrachten, da dies fast die Hälfte der Positionen des Portfolios ist. Ich mache es aber trotzdem, die Top 5 machen rund 38% des Depots aus. Damit hat sich die Gewichtung der größten Positionen verringert (2022: 47%). Durch die wenigen Werte ist mein Portfolio stark konzentriert und damit auch volatil.

Der Finanzsektor bleibt nach wie vor am höchsten gewichtet, jedoch ist der Anteil leicht rückläufig. Das hatte ich bereits im Jahresabschluss angekündigt. Dieser Wert verschleiert jedoch das Ausmaß der Veränderungen, die stattgefunden haben. Ich habe die Anzahl der Werte reduziert und die Erlöse auf bestehende Werte umgeschichtet.

Bei den zyklischen Konsumgütern und Industrieunternehmen hat sich de facto nichts getan.

Der Energiesektor ist weiter drastisch reduziert worden, da die Bewertungen meiner Öl-Aktien in die Höhe schossen. Es ist ein ungewohntes Gefühl, keine unterbewerteten Öl-Aktien zu finden.

Neu im Portfolio ist der Technologiesektor. Im Jahresabschluss 2022 ist dieser zwar schon zu sehen, jedoch habe ich die Aktie neu klassiert, da es sich meiner Meinung nach nicht um ein Technologieunternehmen handelte, sondern eines, das sich dafür ausgibt.

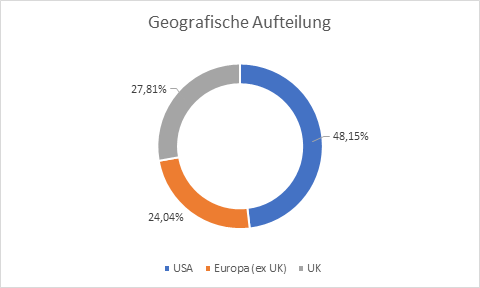

In der folgenden Grafik ist die geografische Aufteilung der Aktienpositionen zu sehen.

Die USA sind weiterhin der Spitzenreiter, jedoch nimmt der Anteil von Europa und Großbritannien zu. Dieser Trend wird sich noch verstärken, da ich in den USA kaum unterbewertete Aktien finde.

In der folgenden Grafik ist die Aufteilung nach der Wertpapierart zu sehen.

Die Aufteilung nach der Wertpapierart ist wie gewünscht. Aktien stellen die primäre Anlageklasse dar. Die hohe Cashquote wird auch durch diese Grafik deutlich.

Ausblick

Da auch in der zweiten Jahreshälfte meine Zeit, die ich für die Börse bereitstellen kann, sehr begrenzt sein wird, ist 2023 aus Börsensicht ein Übergangsjahr. Trotzdem möchte ich meine hohe Cashquote senken. Durch die gefüllte Watchlist, hoffe ich einige Schnäppchen finden zu können, um mein Portfolio etwas zu diversifizieren.

Haftungshinweis

Dieses Online-Angebot enthält Links zu anderen Websites. Ich habe keinen Einfluss darauf, dass deren Betreiber die Datenschutzbestimmungen einhalten. Ich bin als Anbieter für eigene Inhalte nach den allgemeinen Gesetzen verantwortlich. Von diesen eigenen Inhalten sind unter Umständen Links auf die von anderen Anbietern bereitgehaltenen Inhalte zu unterscheiden. Für fremde Inhalte, die über Links zur Nutzung bereitgestellt werden und besonders gekennzeichnet sind, übernehme ich keine Verantwortung und machen mir deren Inhalt nicht zu Eigen. Für illegale, fehlerhafte oder unvollständige Inhalte sowie für Schäden, die durch die Nutzung oder Nichtnutzung der Informationen entstehen, haftet allein der Anbieter der Website, auf die verwiesen wurde. Trotz der Überprüfung der Inhalte im gesetzlich gebotenen Rahmen muss ich daher jede Verantwortung für den Inhalt dieser Links bzw. der verlinkten Seite ablehnen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.