Jahresabschluss 2022

Performance des Börsenjahres 2022

Das Jahr 2022 ist vorüber und damit ist es Zeit ein Fazit zu ziehen. Ich möchte niemanden auf die Folter spannen und beginne mit meiner erwirtschafteten Rendite des vergangenen Börsenjahres.

Es ist das dritte Jahr in Folge mit einer Rendite über 20%, nur dass diesmal ein lästiger Bindestrich vor der Zahl steht. Mit dieser Performance kann ich überhaupt nicht zufrieden sein, vor allem, da sie nahezu ausschließlich durch eigene Fehler entstanden ist. Zum Halbjahr lag die Performance bei -22,87%, dementsprechend konnte ich die im ersten Halbjahr gemachten Fehler nicht mehr ausbügeln. Infolgedessen habe ich mein Risikomanagement komplett überarbeitet, damit mir solche Fehler kein zweites Mal unterlaufen. Erschwerend kam hinzu, dass einige Unternehmen zu schlechten Konditionen (Preisen) übernommen wurden. Dies geschah hauptsächlich durch Private Equity Investoren.

Die letzten 5 Jahre

Mein Depot führe ich aktiv seit fünf Jahren. Darum bietet es sich an, für diesen Zeitraum ein Resümee zu ziehen. Mein Ziel ist, langfristig das Kapital mit mindestens 15% p.a. zu verzinsen. Ende 2021 lag die jährliche Wachstumsrate (CAGR) mit 14,73% fast bei der anvisierten Marke von 15%. Die schlechte Performance in 2022 hat mich ordentlich vom Weg abgebracht.

Rückblick

Das Jahr 2022 hat sich wahrscheinlich keiner so vorgestellt. Die primären Themen waren die Auswirkungen von Ukrainekrieg, Inflation und Zinserhöhungen. Des Weiteren hat sich der Absturz der Techaktien fortgesetzt, der auch nicht vor den großen profitablen Unternehmen haltmachte. Im Jahresabschluss 2021 bin ich auf die Absurdität der Bewertungen einiger Aktien eingegangen, vor allem in Bezug auf die Tesla-Aktie. Diese ist Ende 2021 mit dem 22,8-fachen EV/Revenue bewertet worden. Ende 2022 betrug sie nur noch den 5-fachen Umsatz. Zu Buche stehen 69% Kursverlust. Im letzten Jahresabschluss (in meinem Family & Friends-Email-Verteiler erschienen, dem Vorgänger des Substacks) hatte ich das Zitat von Scott McNeally als Warnung beigefügt, was ich diesmal auch tue.

Einen noch größeren Absturz wie bei den Techaktien, hat es im Kryptobereich gegeben. Dort ist die Illusion geplatzt, dass alles Gold ist was glänzt. Es ist das Narrativ zerstört worden, dass Bitcoin (oder andere Kryptowährungen) das neue Gold wäre und einen Inflationsschutz biete, sowie Dezentralisierung und Abkopplung vom normalen Kapitalmarkt einen Vorteil für alle Beteiligten bringe (siehe FTX). Ich muss gestehen, bei der Betrachtung schwingt etwas Schadenfreude mit.

Das letzte Jahr hat uns gezeigt, nicht nur hochspekulative Anlagen können stark schwanken, sondern auch konservative Wertpapiere wie britische Staatsanleihen.

Deutschland hat mit der Porsche AG seinen zweitgrößten Börsengang der Geschichte gehabt. Das ist ein positives Signal für den Börsenplatz Deutschland. Mit der Ankündigung von Linde, das Listing in Frankfurt zu beenden, ist diese positive Stimmung aber wieder gedämpft worden.

Die Abkehr der Nullzinspolitik ist des einen Freud und des anderen Leid. Gebeutelt davon sind vor allem Unternehmen, die in der nächsten Zeit refinanzieren müssen und insbesondere der Wohnimmobiliensektor. Bei diesem bin ich ziemlich gespannt, wie die Jahresabschlüsse der einzelnen Unternehmen ausfallen werden.

Erfreulicherweise sind SPACs kein Thema mehr. Ich hoffe, das bleibt auch so.

Portfolio

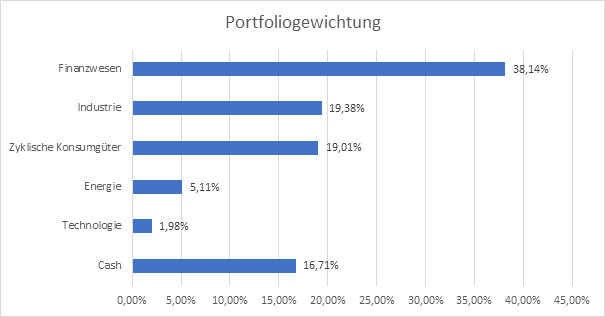

Im Portfolio befinden sich derzeit 14 Aktienpositionen. Zum Halbjahr waren es 15. Damit hat sich die Anzahl kaum verändert, jedoch hat sich die Zusammensetzung des Portfolios deutlich geändert. In der folgenden Grafik ist die Gewichtung der einzelnen Branchen zu sehen.

Zu beachten gilt, dass sich die Portfoliogewichtungen nur auf Aktien und Cash beziehen, Derivate werden nicht berücksichtigt.

Der Finanzsektor bleibt nach wie vor am höchsten gewichtet, Industrie und zyklische Konsumgüter sind beinahe gleich. Im Energiesektor bin ich ungewöhnlich niedrig investiert. Das hängt damit zusammen, dass Öl-Aktien mittlerweile wieder en Vogue sind. Nach einigen Jahren Abstinenz bin ich wieder im Techsektor investiert. Ich hoffe, dass ich dort noch weitere Schnäppchen einsammeln kann. Im vierten Quartal habe ich einige Zukäufe getätigt, wodurch sich die Cashquote mehr als halbierte.

Mein Portfolio ist stark konzentriert und damit auch volatil. Die Top 5 Positionen machen über 47% des Portfolios aus.

In der folgenden Grafik ist die geografische Aufteilung der Aktienpositionen zu sehen:

Die USA sind noch der Spitzenreiter, jedoch nimmt der Anteil von Europa und Großbritannien zu. Dieser Trend wird sich noch verstärken, da ich in den USA kaum unterbewertete Aktien finde.

In der folgenden Grafik ist die Aufteilung nach der Wertpapierart zu sehen:

Die Aufteilung nach der Wertpapierart ist wie gewünscht. Aktien stellen mit rund 80% die primäre Anlageklasse dar. Die Cashquote wird in den nächsten Wochen durch weitere Aktienkäufe sinken und die Aktienquote entsprechend steigen.

Ausblick

Der Ausblick fällt kurz und knapp aus, da ich keine Glaskugel besitze und daher keine Ahnung habe, wie sich der Markt entwickeln wird. Deshalb kann ich nur auf meine eigenen Aktivitäten eingehen. Wie schon erwähnt, finde ich in den USA zurzeit kaum unterbewertete Aktien. Das hat zur Folge, dass ich weiterhin in Europa (inkl. UK) aufstocken werde, da ich dort einige unterbewertete Aktien finde. Die Cashquote wird durch Zukäufe sinken. Ziel ist, diese nochmal zu halbieren. Außerdem möchte ich die Anzahl der Aktienpositionen wieder erhöhen und die Gewichtung im Aktienportfolio ändern. Der Finanzsektor soll langfristig an Dominanz verlieren. Vorgenommen habe ich mir, mich auch wieder vermehrt meinen geliebten Spin-offs zu widmen, da diese im letzten Jahr ziemlich unter die Räder gekommen sind (zu Recht oder nicht, gilt es herauszufinden).

Ich wünsche allen ein erfolgreiches Jahr 2023.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.