Im Halbjahresbericht hatte ich bereits angekündigt, dass ich meine Strategie ändern möchte. Dieser Strategiewechsel steht jetzt vor der Tür. Im Prinzip ist sie nichts Neues, denn es geht nur zurück zu den Anfängen. Doch bevor wir nach vorne blicken, werfen wir erst einen Blick zurück.

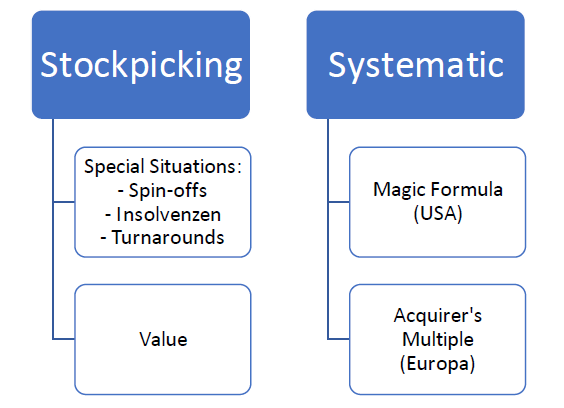

Zum Jahresstart 2018 habe ich meine Strategie von passiv zu aktiv gemanagt geändert. Die Strategie sah folgendermaßen aus:

Die Strategie bestand aus zwei Säulen, die jeweils 50 % des Kapitals erhielten. Der Schwerpunkt im Stockpicking sollte das Special Situations Segment sein. Dieses orientierte sich ganz klassisch an Joel Greenblatt‘s Buch „You can be a stock market genius“. Hier musste ich den Spruch von Warren Buffett „Turnarounds seldom turn“ am eigenen Leib erleben. Die Chancen bei Unternehmen, die nach einer Insolvenz (Chapter 11) wieder an die Börse zurückkommen, ebbten schnell ab, da diese sofort viel zu hoch bewertet waren.

Im Bereich der Spin-offs habe ich einige meiner größten Gewinner gefunden, jedoch ist dieser Bereich ziemlich zyklisch. Der Erfolg hängt stark davon ab, wie gut die Qualität der abgespaltenen Unternehmen ist und wie diese bewertet werden. In den letzten Jahren war die Qualität leider fast immer extrem bescheiden (Ausnahmen bestätigen die Regel) und die Bewertung für dieses Maß an Qualität viel zu hoch.

Im Bereich Value ging es einerseits schlicht und einfach darum unterbewerte Aktien zu finden, u.a. via EPV-Verfahren, was ich auch noch heute anwende. Dieses hat sich mit den Jahren aber weiterentwickelt. Auf der anderen Seite ging es darum, wie Warren Buffett „wonderful companies at a fair price“ zu finden. Ich stellte aber ziemlich schnell fest, dass ich diesbezüglich über absolut kein Talent verfüge.

Den systematischen Teil hatte ich implementiert, um immer zu einem gewissen Grad investiert zu sein, da mir klar war, dass sich Valueaktien oder attraktive Sondersituationen nicht täglich präsentieren. Damit ist der psychologische Druck in Aktien zu investieren niedriger, da ja ein Teil des Geldes bereits investiert ist.

Die angewandten Strategien waren die Magic Formula von Joel Greenblatt für US-Aktien und Acquirer’s Multiple von Tobias Carlisle für europäische Aktien.

Diese zweigleisige Strategie habe ich für zwei Jahre verfolgt. Um eine quantitative Anlagestrategie umsetzen zu können, wird ein geeigneter Datenanbieter benötigt. Diesen hatte ich ab 2020 nicht mehr, dementsprechend musste ich diese Säule einstampfen. Es blieben die Bereiche Spin-offs und Value übrig. Damit bestand die Strategie aus ca. 85 % Value und 15 % Spin-offs.

Die folgenden Jahre liefen gut, bis auf 2022. Hier habe ich durch falsches Position Sizing unnötig hohe Verluste eingefahren.

Seit 2023 ist die Zeit, die ich für die Börse aufwenden kann, kontinuierlich weniger geworden. Gleichzeitig schwinden in meinem Circle of Competence die interessanten Aktien. Ein Valueinvestor muss so viele Steine wie möglich umdrehen, um spannende Investment Cases zu finden. Die Kombination aus weniger Zeit und einer sinkenden Erfolgsquote ist nicht förderlich für die Motivation, dies zu tun. Das hat dazu geführt, dass meine Cashquote zeitweise die Marke von 48 % erreichte. Wenn Cash die mit Abstand größte Position in einem halbwegs diversifizierten Portfolio ist, läuft etwas schief. Dementsprechend muss sich jetzt etwas ändern. Frei nach Darwin „adapt or die“.

Deshalb geht es ab 2025 zurück zum alten Strategiegerüst. Es wird wieder zwei Säulen geben, Stockpicking und Systematic. Die Strategien werden aber andere sein, dazu wird separat noch etwas veröffentlicht. Geplant ist, dass beide Strategien zum Start über annähernd gleiches Kapital verfügen. Diesmal wird der Schwerpunkt aber auf dem quantitativen Investieren liegen. Das aktuelle Stockpicking Portfolio wird weiter gemanagt, der Anteil am Gesamtportfolio wird aber kontinuierlich reduziert.

Ich werde in den nächsten Wochen genauer auf meinen Ansatz des quantitativen Investierens eingehen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.