Aktienanalyse Pertershill Partners

Alternative Asset Manager Serie Teil 2

Dies ist der zweite Teil meiner Alternative Asset Manager Serie. Im ersten Teil hatte ich mir die deutsche Patrizia SE angesehen.

Petershill Partners ist eine britische Investmentfirma, die sich über Minderheitsbeteiligungen an Alternative Asset Managern (Partnerfirmen) beteiligt. Als Gegenleistung für Kapital, Expertise und ihr Netzwerk bekommt Petershill einen Teil der Gebühren, die die Partnerfirmen erwirtschaften. Zurzeit managen 25 Partnerfirmen in mehr als 200 Fonds über 282 Mrd. Dollar. Diese werden in folgenden Strategien angelegt:

Der Fokus liegt auf dem Private Equity-Bereich. Die letzten beiden Beteiligungen sind in Private Equity- und Private Credit-Manager getätigt worden. Es ist davon auszugehen, dass auch in den nächsten Jahren der Private Equity-Bereich der größte sein wird. Im Bereich Private Real Assets wird z.B. in Asset Manager investiert, die Immobilienfonds verwalten. Unter Absolute Returns werden z.B. Beteiligungen an Hedgefonds eingeordnet.

Petershill verdient über die folgenden Wege Geld:

Managementgebühren

Verwaltungsgebühren

Performancegebühren

Erfolgsbeteiligungen

Investmenteinkommen

Gewinnbeteiligung auf Partnerfirmenebene

Der größte Fonds macht rund 5% der AUM aus, dementsprechend ist Petershill nicht von der Performance eines Fonds abhängig.

Petershill ist nicht die einzige Investmentfirma die in andere Alternative Asset Manager investiert. Blackstone und Blue Owl haben beispielsweise eigene Tochtergesellschaften, die auch solche Investments tätigen.

Das heutige Unternehmen ist Teil eines Petershill-Ökosystems innerhalb von Goldman Sachs Asset Management (GSAM). Die Petershill Group ist 2007 als Tochterfirma von GSAM gegründet worden. Diese legte Fonds auf, die in Alternative Asset Managern investierten. Petershill Partners ist 2021 mit Blick auf einen IPO gegründet worden. Durch „Asset-Swap“ hat Petershill Partners einen Großteil der Beteiligungen der Petershill Fonds bekommen. Im Gegenzug haben die Fonds die Petershill Partners Aktien erhalten. Seit dem 28. September 2021 ist das Unternehmen an der Börse in London gelistet.

Aktionärsstruktur und Management

Petershill hat keine eigene Geschäftsführung, sondern diese wird von GSAM übernommen. Für dieses Privileg zahlt Petershill heftige Gebühren an GSAM. Unklar ist, ob das Management selbst Aktien hält. Falls doch, wird der Anteil ziemlich gering sein. Zurzeit befinden sich rund 25% der Aktien im Umlauf. Der Rest liegt in den Petershill Fonds. Der Verwaltungsrat (Board of Directors) ist vollständig mit unabhängigen Personen besetzt. Wie effektiv dieser das Management steuern kann, bleibt abzuwarten. Hohe Governance-Erwartungen sollte niemand haben.

Ausschüttungspolitik

Petershill zahlt eine Dividende und möchte eine progressive Dividendenpolitik umsetzen. Für die nächsten 12 Monate gehe ich von einer Dividende von 8,63 GBX aus, das entspricht einer Dividendenrendite von rund 4,8%. Außerdem sind dieses Jahr Aktien für 50 Mio. $ und einem Durchschnittskurs von 202 GBX zurückgekauft worden. Das entspricht rund 1,8% der Aktien. Wie sich die Ausschüttungspolitik in der Zukunft entwickelt, bleibt abzuwarten. Größere Aktienrückkäufe wird es eher nicht geben, da, wie schon erwähnt, nur 25% der Aktien börsennotiert sind.

Bewertung

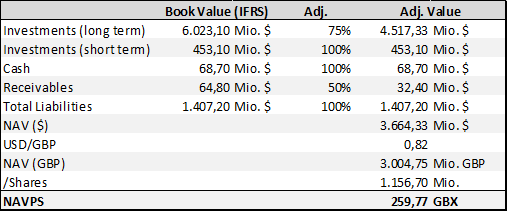

Der faire Wert der Aktie wird mithilfe des NAVs (Net Asset Value) ermittelt. Die Berechnung ist in der folgenden Abbildung zu sehen:

Die Werte basieren auf den Halbjahreszahlen. Aktuell notiert die Petershill Partners Aktie bei 181 GBX und damit rund 30% unterhalb des fairen Werts. Anders als Patrizia letzte Woche, nutze ich bei der Bewertung nicht das verwaltete Vermögen (AUM) als Basis, da dieses nicht direkt von Petershill kontrolliert wird.

Den entscheidenden Werttreiber stellen die Beteiligungen an den Partnerfirmen (Investments long term) dar. Ihr wahrer Wert lässt sich nur schwer ermitteln. Sie sind sehr illiquide und nur schwer veräußerbar.

Fazit

Seit Börsengang ist die Aktie rund 50% gefallen. Daran sind neben der allgemeinen Marktentwicklung noch einige individuelle Faktoren beteiligt. Die Bilanzierung erfolgt in US-Dollar, da das operative Geschäft in US-Dollar abgewickelt wird. Jedoch notiert die Aktie in Pence. Bisher sind rund 25% der Aktien an der Börse handelbar, damit ist die Aktie relativ illiquide. Petershill hat dieses Jahr für 50 Mio. $ Aktien zurückgekauft, das hat diese Problematik nicht verbessert. Im Frühjahr 2023 endet die Lock-Up-Periode und einige Pertershill Fonds können ihre Aktienpakete verkaufen. Dadurch wird ein Verkaufsüberhang entstehen, der die Kurse drücken sollte.

Die Strukturierung des Unternehmens bzw. des ganzen Petershill-Ökosystems ist extrem kompliziert und intransparent. In meinen Augen hat die Schaffung von Shareholder-Value für GSAM eine untergeordnete Rolle. Ihnen geht es darum, die Gebühren abzugreifen (Interessenskonflikt!). Sie betreiben damit ein hochrentables Geschäftsmodell, da kaum Kapital und Personal benötigt wird. Dementsprechend ist GSAM als Konstrukteur des ganzen Petershill-Komplexes der wahre Profiteur des Ganzen. Die Aktionäre sind nur die Exit-Strategie der Fonds.

Generell halte ich mich von relativ frischen IPOs fern. In diesem Fall habe ich eine Ausnahme gemacht, doch die Aktie bleibt weiterhin auf der Watchlist, aber mit einer niedrigen Priorität. Vielleicht fällt sie so tief, dass ich bereit bin, unter den gegebenen Bedingungen zu investieren. In meinen Augen gibt es aussichtsreichere Investments im Bereich der Alternative Asset Manager. Die nächste Überprüfung wird im Frühjahr 2023 nach Ende der Lock-Up-Periode erfolgen, sofern die Aktie optisch günstig wirkt.

Disclaimer: Habe die Aktie von Petershill Partners auf der Watchlist.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.

Ein sehr gute Analyse. Wie ist denn heute euere Meinung zu Petershill? Die Bewertung erscheint mir abstrus nierdig zu sein. Ihr hattet ja beabsichtigt, im Frühjahr 2023 nach Ende der Lock-Up-Periode wieder über diese Aktie zu schreiben, "sofern die Aktie optisch günstig wirkt".