Aktienanalyse Redrow PLC

Traditioneller britischer Wohnungsbau

Redrow ist ein britisches Wohnungsbauunternehmen. Es ist 1974 entstanden, als Steve Morgan das Subunternehmen aufkaufte, für das er arbeitete. In den ersten Jahren wurden weiterhin nur Auftragsarbeiten ausgeführt. Auf den Bau von Wohnhäusern ist Redrow erst in den 80er Jahren umgestiegen. Im Jahr 1994 erfolgte der Börsengang. Das Vorzeigeprodukt ist die 2010 eingeführte Heritage Collection, das sind Häuser im Stil des 19. Jahrhunderts. Diese verbinden historischen Stil mit modernen Elementen. Solche Häuser heben sich nicht nur von der Optik ab, sondern auch vom Preis. Dementsprechend liegt der Fokus von Redrow auf dem „Premiumsegment“.

Die Heritage Collection hat dem Unternehmen 2010 Aufwind gegeben, nachdem es in der Finanzkrise 2008 durch eine zu aggressive Expansion Schiffbruch erlitt. In den Jahren 2006 und 2007 ist sehr viel Bauland aufgekauft worden, da das Management das Gefühl hatte, den Anschluss zu verlieren. Dies geschah unter der Annahme, dass die Grundstücke schnell bebaut werden könnten und zu sehr guten Preisen wieder verkauft würden. Im Rahmen der Finanzkrise fiel 2008 jedoch die Nachfrage nach Immobilien drastisch und mit ihr die Immobilienpreise. Redrow saß auf Grundstücken fest, die viel zu teuer gekauft worden waren. Dies führte dazu, dass die erbauten Immobilien mit hohen Verlusten verkauft werden mussten. Um die finanzielle Stabilität sicherstellen zu können, musste 2008 rund um das Allzeittief eine Kapitalerhöhung durchgeführt werden. 2009 änderte sich das Management, der Gründer Steve Morgan übernahm wieder das Ruder, nachdem er 2000 in den Ruhestand gegangen war. In den Folgejahren hat sich das Unternehmen langsam entschuldet, sodass es seit Anfang 2021 schuldenfrei (keine Finanzverbindlichkeiten) ist.

Management & Aktionärsstruktur

Nachdem Steve Morgan 2009 zurückgekehrt war, ging er 2019 wieder in Rente. Sein Nachfolger folgte ihm nur ein Jahr später. Ich denke nicht, dass dies so geplant war, sondern die Pandemie maßgeblichen Einfluss auf diese Entscheidung hatte. Michael Pratt ist seitdem der CEO. Er ist schon über 17 Jahre für Redrow tätig und hat die schwere Zeit 2008 und die vorherigen Fehler hautnah miterlebt. Dementsprechend gehe ich davon aus, dass er dafür sorgt, dass sowas nicht noch einmal passiert. Die Finanzmanagerin ist schon seit 2010 auf ihrem Posten.

Steve Morgan hält noch rund 16,5% der Aktien, während das Management inkl. Verwaltungsrat nicht mal 1% schafft. Interessanterweise ist Herr Morgan nicht in den Verwaltungsrat gewechselt, wodurch er keinen direkten Einfluss mehr auf das operative Geschäft hat. Es ist aber anzunehmen, wenn das Unternehmen einen Weg einschlagen sollte, den er für falsch hält, dass er nochmals aus der Rente zurückkehrt.

Kapitalstruktur

In der folgenden Grafik ist die aktuelle Makro-Bilanz von Redrow abgebildet:

Die Zahlen basieren auf dem Jahresabschluss des Geschäftsjahres 2022, das Ende Juni endete. Wie schon erwähnt, ist das Unternehmen schuldenfrei (keine Finanzverbindlichkeiten). Daraus resultiert mit über 61% eine sehr gute Eigenkapitalquote. Die Aktivseite lässt erkennen, dass die Vermögenswerte im Umlaufvermögen liegen. Das Anlagevermögen ist mit rund 2% zu vernachlässigen. Erfreulicherweise sind die liquiden Mittel die zweitgrößte Position der Aktiva. Vorerst ist das Risiko eines Liquiditätsengpasses als ziemlich gering einzustufen. Wie schon bei meiner Analyse des amerikanischen Wohnungsbauunternehmen NVR erwähnt, werden die Grundstücke und Immobilien in die Vorräte gebucht. Die Vorratsposition besteht aus folgenden Unterpositionen:

Bauland: 62%

Im Bau befindliche Immobilien: 35%

Bestand an Musterhäusern: 3%

Redrow geht davon aus, das verfügbare Bauland innerhalb von vier Jahren zu bebauen und zu verkaufen. Die Entwicklung des Vorratsumschlags ist in der folgenden Abbildung zu sehen.

Der Vorratsumschlag gibt Auskunft darüber, wie effizient das in den Vorräten investierte Kapital eingesetzt wird und ob sich Absatzprobleme abzeichnen. In der Grafik ist ersichtlich, dass der Vorratsumschlag zurzeit noch leicht über dem Vor-Corona-Niveau liegt. Der Einmaleffekt während der Pandemie ist deutlich zu erkennen.

Die Bilanz ist durch die nicht vorhandene Verschuldung und die hohe Eigenkapitalquote als sehr solide einzustufen.

Profitabilität

Die Profitabilität wird über die Operating Income Margin (EBIT-Marge) beurteilt. In der folgenden Abbildung ist die Entwicklung dieser Kennzahlen zu sehen.

Als Peer-Group sind die britischen Wohnungsbauunternehmen Vistry Group, Taylor Wimpey, Persimmon und Barratt Developements ausgewählt worden. Den Einschnitt der Pandemie kann man deutlich erkennen. Die Profitabilität ist beinahe wieder auf Vor-Corona-Niveau. Es ist auch ersichtlich, dass sich die Profitabilität Redrows nicht markant von der Peer-Group unterscheidet.

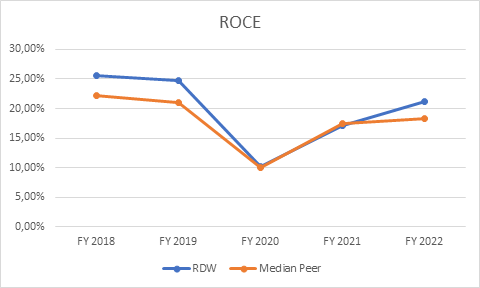

Rentabilität

Als Rentabilitätskennzahl wird der ROCE (Return on Capital Employed) verwendet. Dieser gibt an, wie rentabel das gebundene Kapital im Unternehmen eingesetzt wird. Der Vergleich der Rentabilität Redrows mit der Peer-Group ist in der folgenden Grafik abgebildet:

Die Verzinsung des gebundenen Kapitals ist bei Redrow in den letzten Jahren teilweise höher gewesen, jedoch nicht wirklich signifikant. Dies ist nicht verwunderlich, da keines dieser Unternehmen ein komplett anderes Geschäftsmodell verfolgt. Wie bei der Profitabilität, liegt auch die Rentabilität noch unter dem Vor-Corona-Niveau.

Cashflow-Analyse

In der folgenden Grafik sind die Geldströme der letzten fünf Jahre abgebildet.

Die Zuflüsse bestehen mit rund 76% hauptsächlich aus der operativen Geschäftstätigkeit. Mittlerweile ist der Anteil noch höher, da keine neuen Schulden mehr aufgenommen werden. Dies zeugt von einer hohen Innenfinanzierungskraft.

Bei den Abflüssen ist die größte Position die Auszahlung der Dividende. Zusätzlich kauft das Unternehmen noch eigene Aktien zurück. Auf die Dividende und Aktienrückkäufe wird im Rahmen der Bewertung noch genauer eingegangen. Mit 2% sind die Investitionen ziemlich gering, was auf dem niedrigen Anlagevermögen basiert.

Bewertung

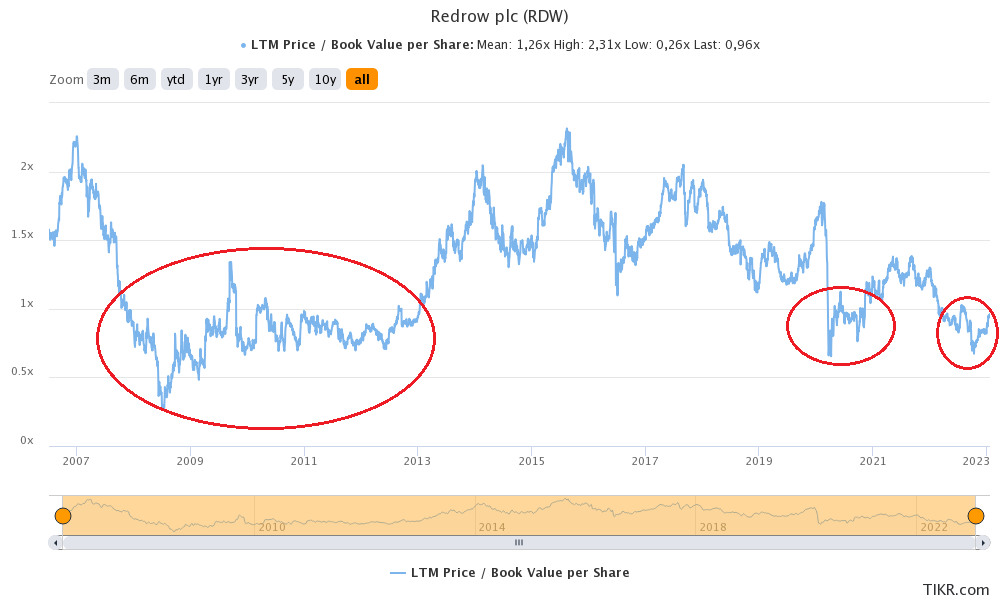

Derzeit wird Redrow mit einem EV/EBIT (LTM) von 3,46 bewertet. Dies ist historisch gesehen optisch günstig, da die Aktie in den letzten 5 Jahren im Durchschnitt mit 6,40 bewertet wurde. Eine weitere Betrachtung ist die des KBVs. Diese ist in der folgenden Grafik zu sehen.

Seit 2006 ist die Aktie nur dreimal unter Buchwert gehandelt worden. Das war in der Finanzkrise 2008 undden folgenden Jahren bis Anfang 2013, während dem Corona-Crash und momentan der Fall. In der Grafik wird das KBV mit 0,96 angegeben. Das aktuelle KBV sollte aber eher bei 0,88 liegen, da Redrow seit Juli für 100 Mio. Pfund eigene Aktien zurückgekauft hat und so die Zahl der ausstehenden Aktien um ca. 6% reduzierte. In der Vergangenheit ist es sinnvoll gewesen, die Aktie zu kaufen, wenn sie unterhalb des Buchwerts notierte.

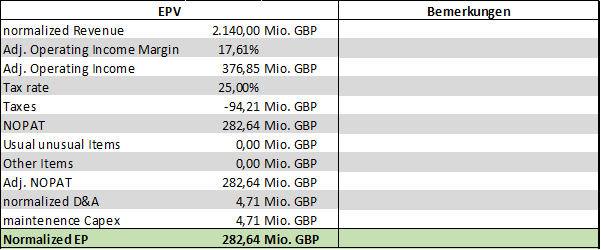

Die Bewertung erfolgt in zwei Schritten. Zuerst wird über das EPV-Verfahren (Earnings Power Value) die bereinigte Ertragskraft ermittelt und im Anschluss daran der faire Wert der Aktie bestimmt.

Redrow hat meiner Meinung nach eine bereinigte Ertragskraft von 282,64 Mio. Pfund. Diese ist die Basis für die folgende Bewertung.

Der faire Wert einer Redrow Aktie liegt bei 1.030,58 GBX. Zurzeit notiert die Aktie bei 535,00 GBX und damit rund 48% unter dem fairen Wert. Somit ist die Aktie als unterbewertet anzusehen. Angesichts der steigenden Zinsen und einer möglichen Rezession ist das aber auch nicht verwunderlich. Langfristig gesehen sollte die Nachfrage nach Immobilien steigen, da in der Vergangenheit zu wenig gebaut wurde. Die derzeitige Lage verbessert diese Situation nicht.

Redrow zahlt seit dem Börsengang 1994 eine Dividende, jedoch nicht durchgängig. Bis 2007 ist sie kontinuierlich erhöht worden, in 2008 erfolgte eine Senkung, bevor sie 2009 komplett gestrichen wurde. Seit 2013 wird sie wieder gezahlt, bis auf 2020, wo sie wegen der Pandemie für ein Jahr ausgesetzt werden musste. Die derzeitige Dividendenrendite beträgt rund 6%. Zu bedenken gilt, dass die Aktie sehr zyklisch ist und die Dividende ebenfalls. Sollte es zu einem Abschwung kommen, würde die Dividende gekürzt oder gestrichen werden.

Fazit

Langfristig sehen die Aussichten nicht schlecht aus. Jedoch kann sich die verändernde Zinslandschaft negativ auf den Immobilienmarkt auswirken. Die Aktie ist attraktiv bewertet, egal ob man auf EV/EBIT, KBV oder EPV schaut. Wahrscheinlich durch die folgenden Faktoren:

Zyklische Aktie

Europäisches Unternehmen

Betroffen von Zinssteigerungen

Vom Geschäftsmodell gefällt mir NVR besser. Ein klassischer Wohnungsbauer wie Redrow ist kein Langfristinvestment, da das Unternehmen die Grundstücke vorfinanzieren muss und dementsprechend ein kapitalintensives Geschäftsmodell verfolgt. Das Management macht aber einiges richtig, z.B. die solide finanzielle Stabilität (keine Finanzverbindlichkeiten mehr).

Kurzfristig könnte der Weg noch holprig werden, da Redrow im November verlautet hatte, dass die Nachfrage doch stärker einbricht. Die News zum Halbjahr (endete zum Ende des Kalenderjahres) sollten Licht ins Dunkel bringen, wie stark Redrow vom Nachfragerückgang betroffen ist.

Disclaimer: Habe die Aktie von Redrow im Depot.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.