Aktienanalyse NVR Inc.

Kein traditionelles Wohnungsbauunternehmen

Die Analyse von NVR ist in zwei Teile geteilt. Der erste Teil (dieser) befasst sich mit dem Unternehmen und der zweite Teil mit der Situation des US-Immobilienmarktes.

Geschäftsmodell

NVR ist eines der größten US-Wohnungsbauunternehmen, dessen Geschäftsmodell sich grundlegend von der Konkurrenz unterscheidet. Traditionell ist der Wohnungsbau ein kapitalintensives Unterfangen. Zuerst muss das Land (Grundstück) gekauft werden und die Erteilung der Baugenehmigung erfolgen. Dies dauert eine unbestimmte Zeit. Nach dem Erhalt der Baugenehmigung begibt sich das Unternehmen auf die Suche nach Hauskäufern und baut schlussendlich das Haus. Bis zur Insolvenz im Jahr 1993 ist dieses klassische Geschäftsmodell auch von NVR angewendet worden. Ein solches Modell hat die Nachteile der Kapitalbindung durch Vorfinanzierung und dem Absatzrisiko der Immobilien.

Das heutige Geschäftsmodell setzt genau an diesen beiden Punkten an. NVR kauft kein Land mehr vorab, sondern es werden Optionen auf dieses Land erworben. Während der Laufzeit einer Option hat NVR das Recht (keine Pflicht!), das vollständig erschlossene Bauland für den vereinbarten Preis zu kaufen. Dieses Recht wird das Unternehmen nur ausüben, wenn es schon Käufer für die zukünftigen Immobilien gefunden hat. Sollten sich keine Käufer finden, sind nur Kosten für die Optionsprämie angefallen. Diese beträgt in der Regel 10% des geschätzten Wertes des erschlossenen Baulands. Eine solche Herangehensweise ist sehr konservativ, denn so können die beiden größten Risiken des Wohnungsbaus minimiert werden. Anstatt das komplette Bauland vorzufinanzieren und im Zweifel auf diesem sitzen zu bleiben, muss NVR erstmal nur die Optionsprämie bezahlen. Normalerweise besitzt das Unternehmen immer genügend Optionen, um für fünf Jahre bauen zu können. Das Absatzrisiko wird durch den Vorabverkauf der Immobilien minimiert. Des Weiteren wird das Risiko von Kostenschwankungen während des Baus niedrig gehalten, indem ein Großteil der Gewerke mit Festpreis outgesourct werden. Gerade in der jetzigen Zeit stellt sich dies als wertvoll heraus.

Zusätzlich zum Wohnungsbausegment ist NVR auch im Hypothekengeschäft tätig. Eine solche Tätigkeit erleichtert den Verkauf von Immobilien immens, da der Käufer direkt die Finanzierung regeln kann. Die Hypotheken verbleiben nicht in den Büchern von NVR, sondern werden innerhalb von 30 Tagen verkauft, typischerweise an Investmentbanken. Dies ist nicht ungewöhnlich, sondern die Regel im US-Hypothekengeschäft. Die Finanzsparte ist im Vergleich zum Wohnungsbausegment ziemlich klein, deshalb gehe ich nicht weiter auf sie ein.

Kapitalstruktur

In der folgenden Grafik ist die aktuelle Makro-Bilanz von NVR abgebildet:

Auf der Passivseite fällt sofort die sehr gute Eigenkapitalquote auf. Außerdem ist positiv hervorzuheben, dass NVR keine kurzfristigen Finanzverbindlichkeiten besitzt. Die kompletten Finanzverbindlichkeiten sind durch die liquiden Mittel gedeckt. Dies ist kein einmaliger Effekt, sondern das Unternehmen verfügt routinemäßig über eine Net Cash-Position (liquide Mittel übersteigen Finanzverbindlichkeiten).

Bei der Betrachtung der Aktivseite fällt auf, dass das Umlaufvermögen über 82% der Bilanzsumme ausmacht. Die größte Position sind die Vorräte. Dies ist nicht verwunderlich, da die Grundstücke und Immobilien in diesem Posten enthalten sind. Die liquiden Mittel sind der zweitgrößte Posten. Cashbestände, die größer als notwendig sind, schaden der Effizienz, bieten aber gleichzeitig die Chance für Aktienrückkäufe bei fallenden Kursen und neue Investments in Optionen auf Bauland. Der niedrige Anteil des Anlagevermögens wird durch das schon beschriebene Geschäftsmodell ermöglicht. Die genannten Punkte führen dazu, dass die Bilanz als konservativ und grundsolide einzustufen ist. Diese konservative Unternehmensführung half dem Unternehmen auch während der Finanz- und Immobilienkrise profitabel zu bleiben, das trifft meines Wissens nach auf keinen Wettbewerber zu.

Profitabilität

Die Profitabilität wird über die Gross Margin (Bruttomarge) und Operating Income Margin (EBIT-Marge) beurteilt. In der folgenden Abbildung ist die Entwicklung der beiden Kennzahlen zu sehen.

Beide Kennzahlen befinden sich in einem Aufwärtstrend. Diese lassen sich am besten im Vergleich mit Wettbewerbern einordnen. Als Wettbewerber habe ich D.R. Horton (DHI), Pulte Group (PHM) und Lennar Corp. (LEN) eingestuft.

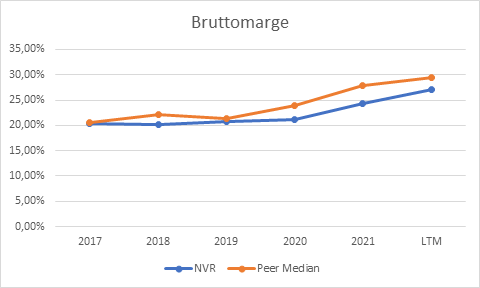

In der folgenden Grafik werden die Bruttomargen mit dem Median der Peer-Group, bestehend aus den genannten Unternehmen, verglichen.

Die Bruttomarge befindet sich bei allen Unternehmen im Aufwärtstrend. NVR hat hier in den letzten Jahren eigentlich immer die niedrigeren Margen als die Konkurrenz.

In der folgenden Abbildung werden die EBIT-Margen von NVR mit dem Median der Peer-Group, bestehend aus den genannten Unternehmen, verglichen.

NVR konnte in der Vergangenheit höhere operative Margen erzielen, als der Wettbewerb. Das hat sich allerdings in 2021 geändert. Von 2017-2020 sind die Margen relativ konstant geblieben, seitdem gibt es einen aufsteigenden Trend. Die Zahlen sprechen dafür, dass es dem Wohnungsbau-Sektor zurzeit gut geht.

Rentabilität

Interessant ist, wie sich NVR bzgl. der Rentabilität schlägt, da die Gewinnkennzahlen keinen Vorteil für das Geschäftsmodell gezeigt haben. Die Ergebnisse sind im folgenden Diagramm zu sehen.

Als Renditekennzahl wird die Kennzahl ROCE (Return on Capital Employed) verwendet. Sie gibt an, wie rentabel das gebundene Kapital im Unternehmen eingesetzt wird. Es ist deutlich zu sehen, dass NVR das gebundene Kapital viel höher verzinst, als die Konkurrenz. Hier zeigt sich der Vorteil des Geschäftsmodells, da nur wenig Kapital benötigt wird. Bis 2020 besteht ein deutlicher Renditeunterschied. Der Einbruch in 2020 kommt durch die Aufnahme von rund 924 Mio. $ Schulden. Seitdem steigt die Kapitalverzinsung wieder deutlich. Die Peer-Group zeigt einen deutlich positiven Trend.

In der folgenden Grafik werden die Kapitalanforderungen von NVR und der Konkurrenz gegenübergestellt.

Die beiden Kennzahlen, PPE/Sales und NWC/Sales, fungieren als Indikator für die Höhe der Kapitalanforderungen eines Unternehmens, also wie viel Kapital benötigt wird, um einen Dollar Umsatz zu generieren. PPE/Sales ist die erste Kennzahl. Bei dieser werden das physische Anlagevermögen (PPE) und der Umsatz in Relation gesetzt. Auffällig ist, dass Wohnungsbauunternehmen nahezu kein physisches Anlagevermögen benötigen. Anders sieht das bei der zweiten Kennzahl aus. Diese vergleicht Nettoumlaufvermögen (NWC) und Umsatz. Dieser Vergleich zeigt ganz deutlich, woher die höhere Kapitalverzinsung von NVR kommt. NVR benötigt ein geringeres Umlaufvermögen.

Das ist nicht verwunderlich, denn wie schon bei der Analyse der Bilanz angesprochen, werden die Bauplätze und Immobilien in die Vorräte, also ins Umlaufvermögen gebucht. Die Wettbewerber konnten in den vergangenen Jahren die Kapitalintensität spürbar verringern. Bei NVR ist diese sogar leicht gestiegen, trotzdem ist der Unterschied noch eklatant.

Cashflow-Analyse

In der folgenden Grafik sind die Geldströme der letzten fünf Jahre abgebildet.

Die Zuflüsse bestehen größtenteils aus dem operativen Cashflow. Damit zeigt das Unternehmen deutlich seine Innenfinanzierungskraft. Die Ausgabe von Aktien erfolgt im Zuge der variablen Vergütung des Managements. Zusätzlich stammen rund 15% der Zuflüsse aus der Aufnahme von Fremdkapital.

Bei den Abflüssen fällt sofort auf, dass NVR fast ausschließlich Geld für Aktienrückkäufe ausgibt. Seit 1994 kauft das Unternehmen regelmäßig eigene Aktien zurück. Wie schon erwähnt, benötigt NVR kaum physisches Anlagevermögen, dementsprechend gering fallen auch die Investitionen (Capex) aus.

Es ist deutlich zu erkennen, dass die Aktienrückkäufe in den letzten 5 Jahren regelmäßig waren, aber in der Summe variierten. Mir missfällt, dass in 2021 die größten Rückkäufe getätigt wurden, denn diese sind zu sehr hohen Kursen durchgeführt worden. Seit dem Erreichen des Allzeithochs im Dezember, ist die Aktie über 30% gefallen.

Leider wird das Rückkaufprogramm dieses Jahr sehr wahrscheinlich kleiner ausfallen. Bisher stehen noch rund 500 Mio. $ dafür zur Verfügung. Große Aktienrückkaufprogramme rund ums Allzeithoch sind keine Seltenheit an der Börse, sondern bedauerlicherweise oftmals Realität. Solche Aktionen zeugen von schlechten Fähigkeiten des Managements und vernichten Werte für die Aktionäre. Der massive Aktienrückkauf im letzten Jahr ist ein deutlicher Schwachpunkt, aber dieser ist wenigstens nicht riskant finanziert worden.

Qualität des Reportings

Zu beanstanden gibt es nicht direkt etwas, aber zu beachten gilt, dass das Unternehmen außerbilanzielle Geschäfte tätigt. Die Optionen auf das Bauland werden über sogenannte VIEs (Variable Interest Entities) abgewickelt, die nicht konsolidiert werden und somit nicht in der Bilanz auftauchen. Zusätzlich werden weitere Transaktionen über Joint Ventures durchgeführt, von denen auch nur ein Teil konsolidiert wird. Die Risiken aus diesen Geschäften beziffert NVR auf das investierte oder zugesagte Kapital.

Ich bin kein Fan von außerbilanziellen Aktivitäten, jedoch sehe ich in diesem Fall keinen Grund zur Besorgnis (famous last words).

Anzumerken ist, dass KPMG seit 1987 als Wirtschaftsprüfer des Unternehmens fungiert. Das ist eine ziemlich lange Zeit.

Bewertung

Die Bewertung erfolgt in zwei Schritten. Zuerst wird über das EPV-Verfahren (Earnings Power Value) die bereinigte Ertragskraft ermittelt und im Anschluss daran der faire Wert der Aktie bestimmt.

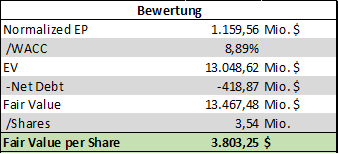

Das Unternehmen hat meiner Meinung nach eine bereinigte Ertragskraft von 1.159,56 Mio. $. Diese entspricht in etwa dem erwirtschafteten Free Cashflow der letzten zwölf Monate. Die bereinigte Ertragskraft bildet die Basis für die folgende Bewertung der Aktie.

Der faire Wert einer NVR-Aktie liegt bei 3.803,25 $. Zurzeit notiert die Aktie bei 4.049 $ und damit rund 6,5% über dem fairen Wert. Somit ist die Aktie noch als fair bewertet anzusehen. Eine faire Bewertung überrascht mich nicht bei einem Unternehmen, das eine solch hohe Kapitalverzinsung (ROCE) hat.

Fazit

Kurzfristig besteht meiner Meinung nach das Risiko, dass durch steigende Zinsen und einem temporären Überangebot an Immobilien die Nachfrage nach Neubauten sinkt. Jedoch fehlen langfristig Wohnungen/Häuser. Dieser Mangel wird durch den Home-Office-Trend noch weiter verstärkt.

NVR ist ein ausgezeichnetes Unternehmen. Sowohl das Geschäftsmodell als auch die Finanzstruktur sind sehr konservativ. Außerdem erzielt das Unternehmen sehr hohe Renditen auf das gebundene Kapital. Deshalb ist es nicht verwunderlich, dass die Aktie fair und nicht unterbewertet ist. Ein Unternehmen solcher Güte wird nur sehr selten wirklich günstig sein. Die Frage stellt sich, ob das kurzfristige Risiko im aktuellen Kurs schon adäquat oder sogar übergewichtig berücksichtigt ist? Sollte der Kurs unter den fairen Wert fallen, würden die Aktienrückkäufe zusätzliche Werte für die Aktionäre schaffen.

NVR wird bald Q3-Zahlen veröffentlichen. Ich bin gespannt, wie sich die Zahlen entwickelt haben und wie das Management die aktuelle Lage einschätzt.

Disclaimer: Habe NVR auf meiner Beobachtungsliste und/oder in meinem Depot.

Falls dir dieser Beitrag gefallen hat, kannst du den Newsletter abonnieren, um nichts mehr zu verpassen.

Rechtlicher Hinweis nach WPHG

Viele der in meinem Blog erwähnten Werte halte oder handle ich regelmäßig. Die in diesem Blog enthaltenen Beiträge sind meine persönliche Meinung und stellen weder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, noch sind sie als Beratungsleistung zu werten. Ich übernehme trotz aller Sorgfalt keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen; sie beruhen auf Quellen, die ich für vertrauenswürdig und zuverlässig halte. Für Investitionen, die aufgrund meiner Aussagen getätigt werden, übernehme ich keinerlei Verantwortung. Jeder Anleger handelt auf eigenes Risiko und sollte sich von einem Bank unabhängigen Experten beraten lassen, inwieweit die vorgestellten Wertpapiere zu seinem persönlichen Risikoprofil passen.

Ich weise ausdrücklich darauf hin, dass der Handel mit Aktien, Optionsscheinen, Zertifikaten, Optionen und anderen Finanzprodukten mit grundsätzlichen Risiken verbunden ist und zum Totalverlust des eingesetzten Kapitals führen kann. Gewinne der Vergangenheit können zukünftige Ergebnisse nicht garantieren.

Die Besucher von valuelytica.substack.com erklären sich durch das Lesen der hier veröffentlichten Artikel mit diesem Haftungsausschuss einverstanden und stellen infolgedessen den Autor/die Autoren der Artikel von allen Haftungs- und Gewährleistungsansprüchen frei.